旗下微信矩阵:

旗下微信矩阵:

寒流已传导至早期投资

资本市场寒冬肆虐,所有投资阶段的主动权都从创始人那里交回到了风投手上,距离公开市场最远的早期投资也未能幸免。

年初以来,市场动荡对大型科技公司造成巨大冲击。相较于去年的火热估值,今年初创公司们遭遇估值下调,融资有所放缓。包括老虎环球和D1在内的大型风投们正在撤回自己的后期投资,大批科技公司发起裁员潮,开始节衣缩食维持现金流。这一形势从公开市场不断向前传导,早期阶段的初创公司们也逐渐开始感受到寒意。

早期风投变得更加保守

遭受到波及的早期风投们明显对达成交易变得更为保守。在过去的两三个月里,早期投资者们变得更加挑剔,种子和A轮融资的估值都大幅下降。

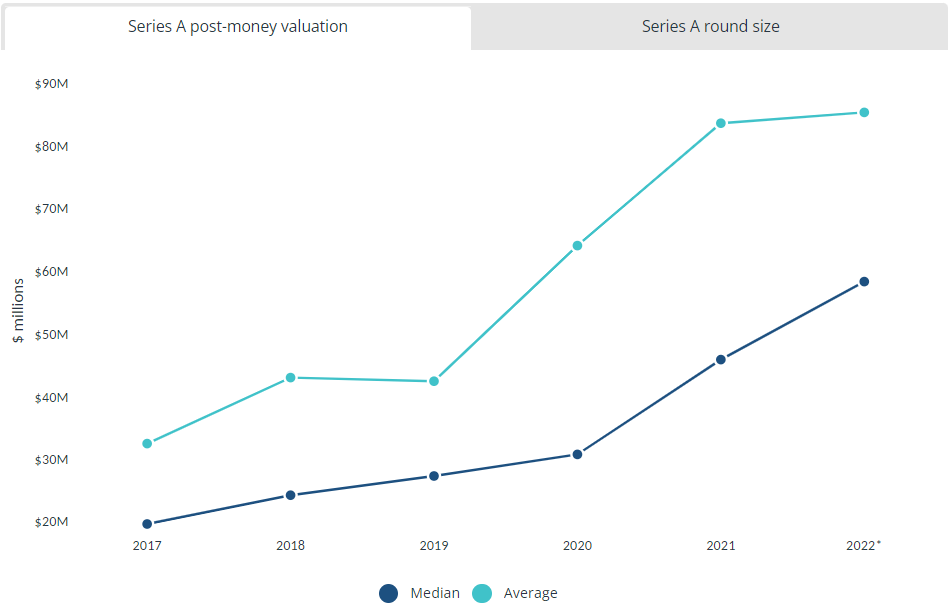

A轮投后估值中位数与平均值,数据来源:Pitchbook

Pitchbook数据显示,受市场波动影响今年以来A轮投后估值增长缓慢,仅较去年的8510万美元增长至8670万美元。去年表现*的A轮融资规模达2000万美元左右,融资后估值为1.2亿美元。但近两个月最近这两项数据分别跌至1000万美元和5000万美元左右。

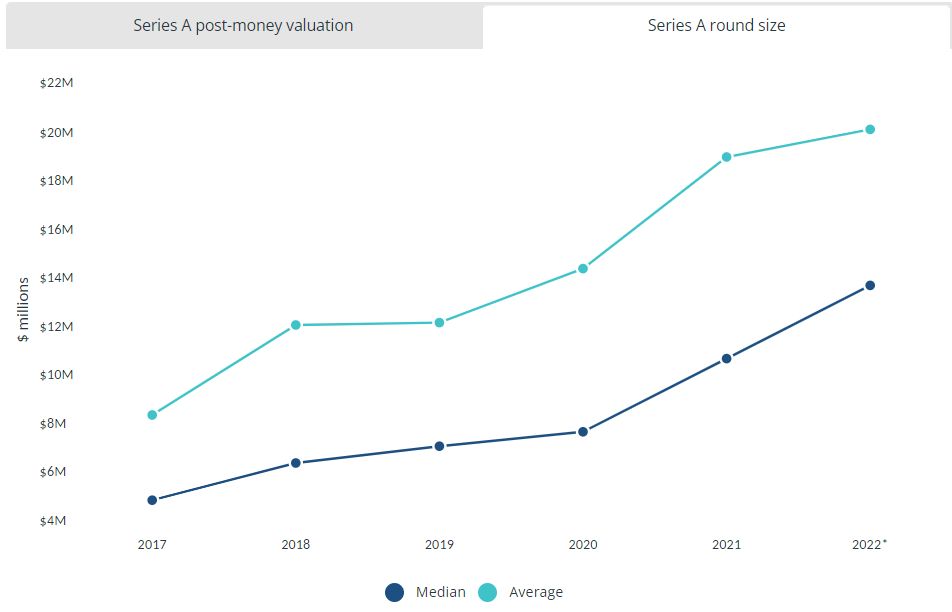

A轮投资规模中位数与平均值,数据来源:Pitchbook

种子阶段的初创公司估值也遭遇大幅下跌。Pitchbook数据显示,截至2022年6月7日,种子投后估值中位数仅比去年上升300万美元达1550万美元;投资规模中位数仅上升10万美元达260万美元,增速均有所放缓。

这些数据证明,早期交易中资本变得越来越贵,因此,为了融资创始人们正在接受他们的股份被稀释。FOF基金Cendana旗下基金的投资组合中,一家墨西哥公司正以2500万美元的估值需求400万美元的种子资金,但受环境影响该公司估值可能会被削减一半。

盈利标准提升

早期风投比以往更关注那些拥有切实盈利目标的初创公司。包括红杉在内的一些风投公司开始要求企业在寻求A轮融资前拿出更强劲的营收表现。在过去三到四年里,想在A轮融资每年至少要有100万美元的常规收入。但现在这个标准已经上升到了150万美元到200万美元之间。

对企业来讲,这样的鸿沟在短时间内难以跨越。这表明处于种子阶段的初创公司将需要更多的时间和资金来帮助他们挺到下一轮融资。其中一些公司已经开始进行种子拓展轮融资(按上一轮融资价格和条款进行的小额融资)来渡过难关,直到他们获得A轮融资。

趋势表明,拥有科技但缺乏收入、或盈利充足但缺乏技术的公司都将被市场抛弃,更多投资者开始重新衡量价值与增长之间的关系,而不像以往只关注增长——这对市场来说可能并不是一件坏事。

Web3与数字资产受影响较小

也有例外。与其他行业相比,区块链、数字资产、气候科技与Web3等行业的初创公司受估值回调的影响较小,持续得到投资者的青睐。

根据Dove Metrics的最新数据,数字资产领域的风险投资总额从今年4月的68.29亿美元下降38%至5月的42.19亿美元。尽管短期内该领域吸纳的资金总额有所下降,但仍显着高于一年前的水平,同比2021年5月的22.33亿美元增长了89%。

就资金流向而言,流向区块链基础设施的资金占比最高为21%,其次依次是去中心化金融、中心化金融、NFT和其他Web3类公司。这表明该领域已经更加成熟,并且投资门槛比以往更高。尽管像Coinbase这样的数字资产巨头股价暴跌,但投资者涌入该领域的热情并没有减退。

参考资料

1.Pitchbook,The market correction has come for Series A and seed startups2.Crunchbase,A Look Back: With The Current Market Slowdown, What Did Investors Learn From Other Downturns And What Worries Them Now?3.Techcrunch+,VC funding for crypto projects fell in May, but many investors remain bullish