旗下微信矩阵:

旗下微信矩阵:

私募估值降温,风投贷款收紧

近年来,疫情导致绝大部分初创公司受经济下行的严重冲击,面临资金短缺甚至生存危机。为了降低“烧钱”率(Burn rate)、增加现金储备、缓释需求疲软对公司现金流的负面影响,风投贷款凭借其灵活性高,成本低的特点发展迅猛。

在风险投资中,风投贷款(Venture debt)与股权投资一样是创业公司融资的重要途径,以“不稀释创始人及其他早期投资人股权”为前提,增加创业公司的现金储备。但受一级和二级市场的波动影响,当前风险投资贷方正提高初创企业申请贷款的门槛。

十年规模翻8倍

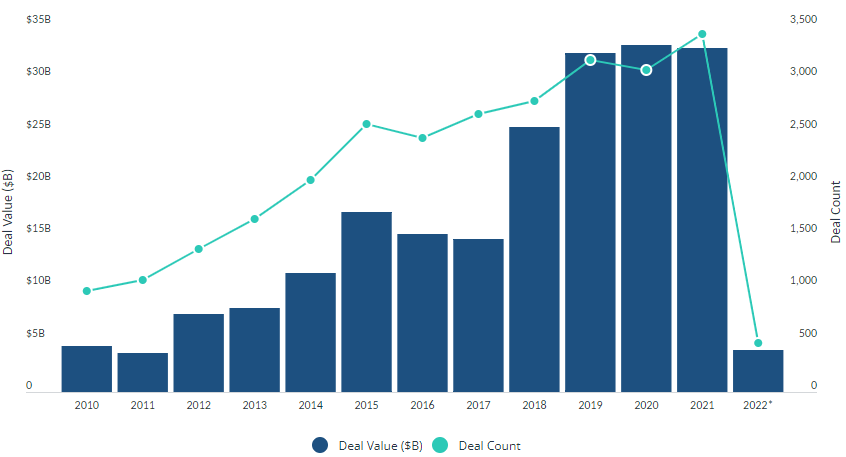

根据PitchBook数据,美国风投贷款市场在过去十年中发展迅速,总交易价值从2010年的44亿美元增加到了2021年的约330亿美元。2021年,贷方共发放了182笔1亿美元以上的贷款,占交易总额的5.7%,同比2020年的96笔增长近1倍。

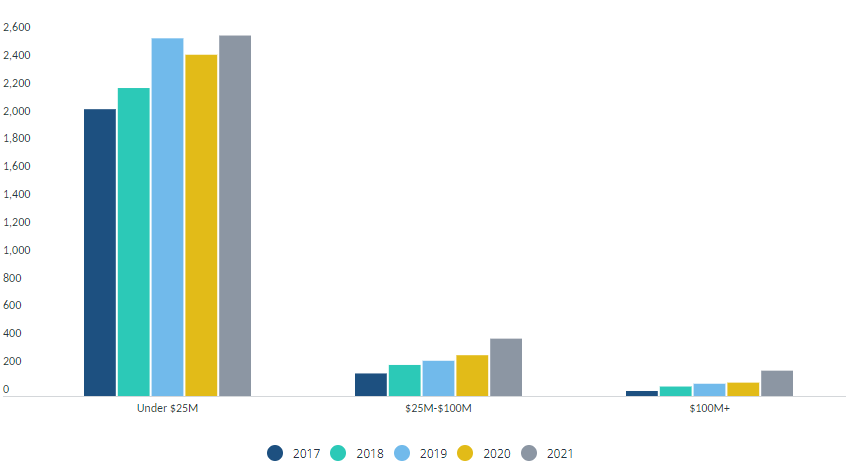

过去5年风投贷款交易数量(按额度划分),来源:Pitchbook

风投贷款交易竞争激烈,为了吸引快速增长的公司,贷方通常会放宽贷款条件以达成交易。因此在过去的交易中,风投贷款的利率通常较低,同时申请条件宽松,这反映了强劲的投资需求。

近10年风投贷款成交数量和总额(十亿),来源:Pitchbook

为了赢得交易,一些贷方将18-24个月的只付息期延长到了4-5年,缓解初创企业归还本金的压力;同时,竞争压力也导致贷款机构通过认股权证得到的股份更少,有些贷方甚至取消了要求借款人保证持有一定现金量和债务比率的条款。但是今年以来这一形势出现反转。

风投贷款收紧

近3个月以来,科技股的下跌和IPO的糟糕表现影响了风投贷方的信心。私募和公开市场的估值差距使贷方和投资者们不得不重新评估他们对交易的热切程度,以及重新判断初创公司的估值。Pitchbook指出,目前A轮和B轮公司的估值已经开始面临压力,当前风险比三个月前要大得多。

一方面,风投贷款迎来比以往更强烈的需求--对初创公司而言,当前市场环境下从股权投资者手中筹集资金变得愈发困难,而债务融资有助于创始人们*限度地减少股权稀释,因此风投贷款将更受初创公司追捧。

另一方面,私募估值遇冷使贷方变得更加保守。现在多数贷方更倾向于分批次发放贷款,初创公司们只有在满足某些绩效指标后才能以继续获得资金。同时贷方也缩短了只付息的期限,并求初创公司在资产负债表上留出更多的现金,维持现金流稳定。贷方重新取得主动地位的表现还在于,许多风投贷款资金被要求纳入初创公司的下一轮股权融资中。

白话华尔街在往期研究中曾提到,一部分后期阶段的初创公司估值已经下降。Pitchbook数据显示,这一压力将在未来几个月内逐渐蔓延到早期初创公司。当估值受到冲击时,风投贷款的规模也会相应变小。

参考资料

1.Pitchbook,Exclusive: Venture lenders turn more conservative on deal terms as startup valuations cool off

2.Protocol,Venture debt is calling startups3.白话华尔街,独角兽Instacart估值缩水40%4.海投全球,风投债券:为疫情中的创业公司,按下“加速键”