国际REITs管理人的历史、经验与启示

管理人对于REITs的价值创造、资产表现至关重要。我国类REITs仍以被动管理为主,甚至“债”的属性大于“管”的属性,与国际REITs管理人有较大差距。所以,国际REITs管理人究竟管什么,如何为投资者创造价值,这个问题对我国发展真正的REITs市场、培育优秀管理人有重要借鉴意义。

一、从美国REITs的三个历史阶段看管理人管什么

对于管理人究竟管什么的问题,回顾美国REITs发展的三个历史阶段,可以从中略见一斑。

(一)美国REITs管理人之早期阶段:被动管理模式下挣息差

早期美国REITs管理人与现代REITs完全不同。尽管美国现代REITs管理人以主动管理、权益型为主,但在1960-1970年代,早期美国REITs管理人策略以被动管理、债权型为特点。

从管理模式看,早期REITs以被动管理为主。早期美国法律将REITs设计为只能被动收取租金或利息的投资工具,还不能开展太多主动管理。早期很多REITs的发起人和管理人是银行,银行只是希望利用REITs绕开那个年代的贷款利率管制,因此也并不想以主动管理创造价值。

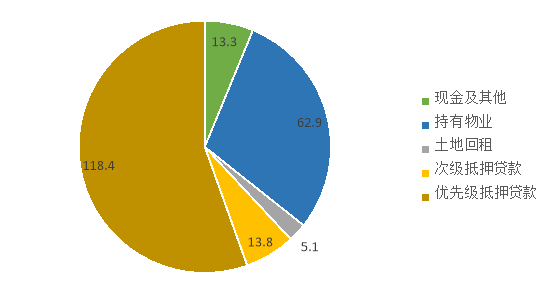

从投资逻辑看,早期REITs的债权特性明显。早期大部分REITs的资产端以抵押贷款为主,这些贷款投向房地产拿地、开发与建设。同时通过银行信贷加大杠杆,管理人为投资者赚取息差收益。但是,抵押贷款助推了房地产建设过剩,也为市场步入寒冬后的债务违约埋下伏笔。

图1:1975年美国REITs行业资产结构(单位:亿美元)

资料来源:美国国会,远洋资本研究发展部

(二)美国REITs管理人之1980年代后半段:主动收购抓住机遇

1980年代后期到1990年代初期,权益型REITs管理人开始采取大举收购物业资产的策略。伴随着收购扩张,REITs投资者也把上市的权益型REITs看作类似成长股的资产。

里根改革让主动管理和内部管理人模式登上历史舞台。里根执政时期为推动经济发展,大力减税和改革监管,其中1986年税改法案(Tax Reform Act of 1986)改变了REITs只能被动管理的政策局面,允许管理人在主动管理上发挥更大作用。同时,该法案允许投资者委托的管理人设置于REITs公司内部。当然,该法案还强化了REITs的税收优惠待遇。总体上,该法案是REITs现代化过程中里程碑式事件,是最重要的监管制度变革之一。

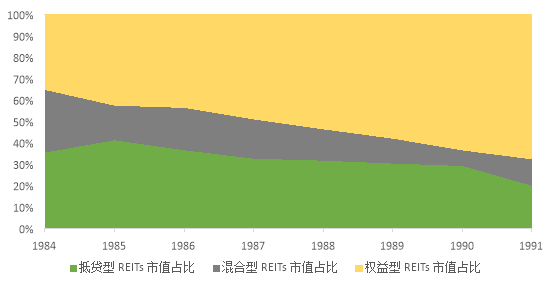

变革也让管理人抓住了抄底收购机遇,权益型REITs成为主流。之所以有如此重要的制度变革,与当时经济压力倒逼有关。前期的房地产建设浪潮造成了供给过剩,80年代末储贷危机导致银行减少放贷,房企融资困难,违约增多,市场陷入寒冬,经济同样低迷。里根政府希望通过税改推动经济复苏,也让权益型REITs管理人抓住机遇。寒冬中的不动产估值下跌至低于重置成本,收购自然成为权益型REITs管理人的重要策略。投资者把快速扩张的权益型REITs看作类似成长股,更多的资金从股市流入REITs,进一步支持了管理人开展收购,最终推动房地产市场和经济走出低谷。

图2:80年代后期美国权益型REITs市值凭借收购超越抵押型REITs

资料来源:Nareit,远洋资本研究发展部

(三)美国REITs管理人之1990年代后:改造和开发的重要性突显

1990年代后,权益型、内部管理REITs完全成为主流,改造提升和开发物业的重要性上升。

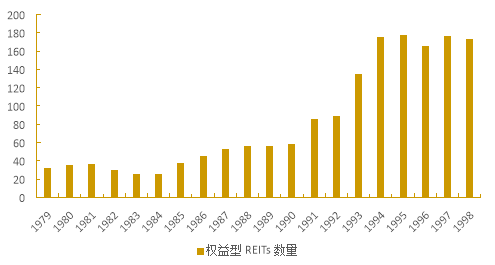

大量房企转型为REITs,主动管理能力更为突出。1992年创新出第一例UP-REIT交易结构,能够延迟支付房企将资产置入REITs时的增值税,并保持房企对物业控制权。从1993年开始,大量房企变身为公司制的上市REITs,由此管理人自然从房企内部团队继承而来,更加擅长物业的主动管理、资产提升改造。

市场周期的变化使物业提升、改造和开发策略更加重要。1990年代中后期资产价格回升,收购成本高企,很多资金也回流至股票市场。被动驾驭市场周期的收购和出售策略已经不足以实现REITs成长,需要通过提升改造、开发等多元化策略才能创造更好的收益。

图3:1990年代美国大量房企变身REITs,REITs数量迎来大爆发

资料来源:Nareit,远洋资本研究发展部

二、现代REITs管理人的专业能力体现在何处

投资管理、资产管理、资本管理是现代REITs管理人三大关键能力。其中,投资管理又可以细分为收购、处置、开发三个方面,是REITs外延式发展的侧重点。而资产的招租与改造提升等管理,则是REITs内涵式发展的重点。这些在现代REITs管理人身上已经有很多经验。

(一)收购

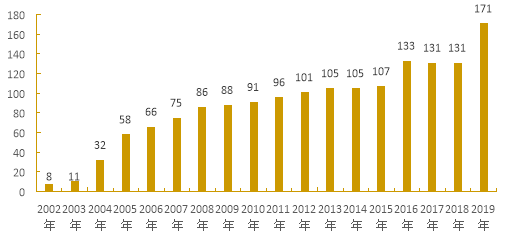

收购是REITs成长的重要策略,也是管理人盈利来源之一。对于管理人而言,做好收购需要有强大的项目获取能力。新加坡的AscendasREIT(腾飞)从成立之初只有8个物业,通过收购到2018年已有171个物业,成为新加坡最大的REITs之一。收购不仅能扩大资产管理规模进而提高管理费收入,而且管理人还可以获得收购费收入(Acquisition Fee)。

图4:依靠收购,Ascendas(腾飞)持有物业数量持续增长

资料来源:AscendasREIT,远洋资本研究发展部

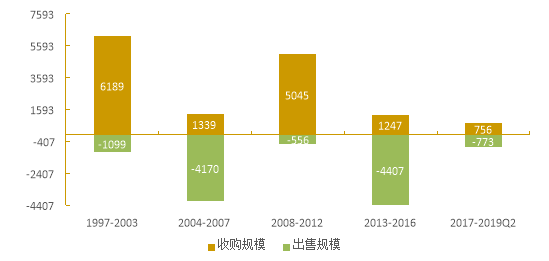

(二)出售

出售也是REITs投资管理的重要内容。物业估值偏低时,管理人以收购扩张为主;但物业估值过高时,管理人会出售物业,赚取估值差。由于出售物业会导致管理规模和管理费收入下降,因此可向管理人支付处置费(Divestment Fee),用以鼓励管理人在合理价位出售物业。从市场角度看,这有助于平抑周期,避免过度波动。

在市场周期的不同阶段,出售有时会比收购更重要。美国的BXP REIT(波士顿地产)在互联网泡沫危机、次贷危机时期的收购规模更大,在估值过高阶段反而出售规模更大。出售物业后回收资金,可以用于开发或下一期投资,形成良性循环。

图5:BXP(波士顿地产)有时出售规模超过收购(单位:百万美元)

资料来源:BXPREIT,远洋资本研究发展部

(三)开发

多数监管机构允许REITs管理人投入开发活动。大量新开发物业供应进入市场,也会使市场价格从过高向合理水平回归。香港允许REITs资产规模的10%投入开发,新加坡允许25%投入开发,韩国、美国没有这样的比例限制,只有日本不允许管理人从事开发活动。相应的,REITs管理人可以收取开发管理费(Development Management Fee)。

由于美国对开发没有比例限制,开发在美国REITs中的作用较为突出。尤其是收购成本高于开发成本时,开发规模会超过收购规模。自2013年以来,BXPREIT的开发规模达到了收购规模的2倍,开发成为REITs成长的主要驱动力。

图6:2013年以来,开发业务是BXP(波士顿地产)成长的主要驱动力

资料来源:BXPREIT,远洋资本研究发展部

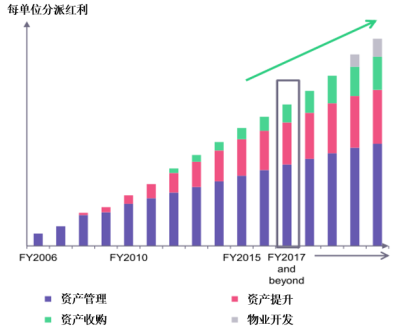

(四)资产管理与资产提升

通过招商营销、租约管理、租户构成管理、改造建筑物、物业翻新、优化布局等方式,实现入住率、续约租金调升率的改善,最终提高分派红利,增强REITs抵御外部风险的能力。

图7:资产管理和资产提升始终是LINK(领展)派息增长的基础

资料来源:领展LINKREIT,远洋资本研究发展部

(五)资本管理

通过贷款、发行债券与票据、发行ABS、份额增发等方式融资是国际REITs资本管理的常见操作。对于杠杆率,新加坡、香港限制REITs杠杆率为45%,美国没有限制。此外,资本管理还包括流动性管理、利率风险管理等方面。

三、对我国建设REITs市场和管理人的启示

(一)REITs定位不仅是资产证券化,更是主动管理

把REITs当作资产证券化,往往强调的是融资属性,弱化了管理人以主动管理创造价值的作用。但从国际REITs的历史和经验来看,管理人发挥主动管理能力,才是REITs市场蓬勃发展、优秀REITs持续成长的关键。

(二)优秀REITs管理人应“以管为本”,避免“通道化”、“被动化”

从历史来看,国际REITs管理人经历了从被动管理到主动管理,管理策略从简单到多元的演进。从国际经验看,越是优秀的REITs,主动管理创造价值的作用就越是突出。反之,如果管理人趋于“通道化”、“被动化”,不主动创造价值,资产回报较低,可能难获投资者青睐,最终可能陷入市场冷、发行难的窘境。

管理人需要有立体的、系统化的专业能力。一是运营、改造与增值等管理能力;二是不动产收购、退出等投资能力;三是有金融资本运作能力。对于产业特点突出的REITs,如数据中心地产、医养地产,还要有相应产业能力。

(三)合理的收费制度有助于激励管理人发挥专业能力

除了基本的管理费之外,一般会设计绩效费、收购费、出售费、开发管理费来激励管理人发挥专业管理能力。基本管理费可挂钩于物业规模或可分派收入,绩效费可挂钩于利润或派发红利,收购费等挂钩于项目规模。并且,可以设计用REITs份额而非以现金支付管理费,最终促进投资者利益与管理人激励相容。

声明:本报告信息仅供一般性研究使用。未经许可,任何机构和个人均不得以任何方式转发、复制、修改或者刊登。

![]()