拆解美团千亿亏损

大街小巷,美团外卖骑手的身影几乎随处可见。

很多人不知道的是,这270多万美团外卖骑手,2018年获得的305.16亿元佣金,已经成为美团点评(03690.HK)最大的成本开支。

美团外卖2013年11月正式上线后,发展迅猛,2015年四季度、2016年四季度、2017年四季度,公司的日均活跃骑手人数分别为1.4万人、17.2万人、53.1万人。对应的,2015年-2017年,公司的外卖骑手成本分别为2.77亿元、51.35亿元、183.24亿元。

根据美团研究院2019年1月发布的《2018外卖骑手就业报告》,2018年共有270多万骑手在美团外卖获得收入,三成骑手月收入在5000元以上。

外卖只是美团点评业务的一部分。9年时间,美团由一家团购网站杀出重围,如今成为中国最大的生活服务平台。

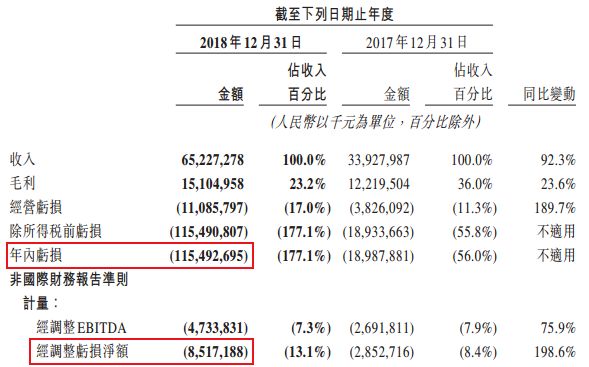

3月11日晚间,美团点评披露上市首年的业绩公告:2018年,美团点评交易总额5156亿元,用户数量突破4亿,活跃商家总数580万;营业收入652.27亿元,亏损1154.93亿元,经调整后亏损85.17亿元。

美团点评2018年的千亿亏损是如何来的?

斑马消费分析公司2018年的成本开支表发现,其人员开支超过500亿元,占公司开支的三分之二。除了305.16亿元的外卖骑手成本,还包括:

雇员福利开支152.27亿元,同比增长76.01%。截至2018年4月底,美团点评员工人数46662,合并摩拜并拓展各种新业务后,应该在5万人左右。

网约车司机相关成本44.63亿元,为2017年的15倍。2017年底,美团点评内测数月后,在多个城市上线网约车业务。如今,网约车、共享单车、非餐饮外卖服务,统一在美团点评新业务板块下。

外包劳务成本20.87亿元,为2017年的16倍。共享单车的地面运营多为外包,美团点评收购摩拜后,沿用了这一模式。

除了人员开支,公司的交易用户奖励,首度超过50亿元。交易用户奖励,也就是给用户的补贴,新用户红包、美团外卖红包、网约车红包等等。

美团点评的成长过程中,补贴起到了关键作用。2015年-2017年,平台对用户的补贴分别为39.31亿元、26.22亿元、42.09亿元;2018年上升到54.01亿元。

补贴不断增长,一方面说明美团在不断地上线新业务,拓宽边界;另一方面,也在印证外界对美团“补贴依赖症”的质疑。

除了人员和补贴,收购摩拜,正是美团点评2018年亏损扩大的根源。

2018年4月,美团点评以155.64亿元的对价收购摩拜100%股权,其中现金94.44亿元、发行58.88亿元的优先股、2.32亿元的股权替换。

值得一提的是,摩拜净资产27.43亿元,这一收购形成商誉128.21亿元。

2018年4月4日至2018年底的9个月,摩拜营业收入15.07亿元,亏损45.50亿元。

在美团点评的成本开支表中,与摩拜相关的项目还包括:摩拜商标减值摊销13.46亿元、摩拜重组计划的减值摊销及重组开支3.59亿元;物业、厂房及设别折旧52.52亿元,公司在财务公告中指出,这一项中的相当一部分,乃是单车调度费和单车维修费。

如果没有收购摩拜,2018年的美团点评会离盈利更近;摩拜给美团点评带来的价值,仍然有待验证。

这所有的开支加起来,总共给美团点评带来的业务亏损为100多个亿。因公司2018年可转换可赎回优先股的公允价值变动为-1046亿元,最终导致年内亏损1154.93亿元。

这1046亿元的确是一项非现金支出,美团点评强调公司经调整后的亏损为85.17亿元。

但是,85.17亿元的亏损幅度,可能超过了A股亏损王;也比公司2017年的调整后亏损28.53亿元,增加了2倍。