“现在大家募资都往长三角跑。”

不久前,深圳一家知名创投机构的募资负责人调侃,很多平时在深圳约不上的同行朋友,都在长三角碰上了。

目睹这一幕,国方资本管理合伙人孙忞深有感触。5年前的夏天,上海国际集团牵头,联合沙钢集团、上海机场等重要基石投资人,共同发起设立了上海国资体系内的第一家市场化母基金——国方资本。

5年荏苒,如今的长三角创投江湖百花齐放,半导体等硬科技投资更是如日中天。期间,国方资本堪称最活跃的创投力量之一,而在母基金的圈子里,国方资本又是一个非典型的股权投资样本——从母基金起步,以资源优势建立产业深度,凭借着“母基金+直投”的一体化产业投资方法论,建立了一个广阔的长三角硬科技生态圈——

截止目前,国方资本在管基金规模达到182亿元,除了管理旗舰基金长三角协同优势产业基金、国方母基金外,也成为了华虹虹芯产业链直投基金的管理人,同时发起多支项目型基金。通过多层次的产品矩阵,国方资本完成对52支子基金、42家直接投资企业的布局,底层项目总数超过900家,其中,75家已在科创板等资本市场IPO或过会。

眼前,中国创投行业正上演一场残酷洗牌。孙忞亦不止一次地在内部强调:“危机亦是时机,即使面对至暗时刻,我们踏踏实实在一线泥里滚打,终会守得云开见月明。”现在,他正带领着一支战斗力极强的队伍紧锣密鼓地筹备着旗下长三角基金二期的募集工作,目标规模100亿元。

国方资本管理合伙人孙忞

汇集长三角国资LP,国方资本成绩单:

上半年5个直投企业冲刺IPO

国方资本,见证了长三角创投江湖的崛起,也是一个非典型股权投资机构的样本。

2017年的夏天,国方资本由上海国际集团牵头,联合沙钢集团、上海机场等重要基石投资人共同发起设立,以聚焦长三角和硬科技投资为初衷,成为彼时上海国资体系内第一家市场化母基金,并于该年的7月11日正式挂牌。

次年初,国方资本内部反复思考:股权投资是投未来,那么未来最大的趋势是什么?团队得出一个共识——长三角地区的科技发展一定是未来的投资趋势。为此,国方资本决定进一步扎根长三角地区,专注半导体、数字智能、生物医药三大领域的硬科技投资,并开始谋划一支长三角旗舰基金——长三角协同优势产业基金(简称:长三角产业基金一期)。

这是一项十分前瞻的举措。这年11月5日,长三角区域一体化发展上升为国家战略,在当年的长三角地区主要领导人峰会上,国家发改委领导、三省一市省(市)委书记及省(市)长共同见证了长三角产业基金一期的发起签约。

作为峰会上签约的唯一一支投向科技产业的股权投资基金,国方资本长三角产业基金一期得到了江浙沪皖四地国资LP的拥趸。除上海国资外,代表安徽的安徽省高新投、代表江苏的扬子国投、代表浙江的绍兴城投,都积极参与出资。一期于2019年3月完成首轮封闭,认缴金额72亿元。

这是全国第一支在长三角地区内实现国资跨行政区域出资的长三角主题基金,真正意义上实现了资本层面的长三角一体化。在这之后,国方资本在长三角地区站稳了脚跟,以母基金与直投并行的策略,围绕先导产业中的子基金和龙头企业,搭建了一个多元化、多层次的基金产品矩阵——旗舰基金长三角产业基金一期、国方母基金、华虹虹芯半导体产业链直投基金以及多支项目型基金。

虹芯基金是国方资本向产业深度发展的一个里程碑。过去五年,以母基金起步的国方资本不甘于布局的广度,更向纵深发力打通了完整的硬科技产业链上下游资源,并通过多支产业基金的合作,与产业链中的龙头企业积累了牢固的互信基础与深厚的协同效应。如在半导体产业,国方资本与头部半导体晶圆制造企业“华虹集团”共同发起设立了直投基金——华虹虹芯产业链基金,将聚焦半导体产业链上下游进行布局,首期募集规模10亿元人民币,现已完成首关。

这是一个极具意义的5年,国方资本完成了从无到有并日益茁壮的第一阶段,也交出了一份答卷。

投资界从基金业协会官网了解到,国方资本目前共在管9支基金产品,在管基金规模达到182亿元。已投子基金52支,直接投资企业42家,底层项目总数超过900家,其中,共有75家企业已上市或过会,28家企业的IPO申请获得受理,科创板是最主要的上市地。仅2022年上半年,直投项目中就有5家获得受理,目前均在审核中。

回望一路走来的点点滴滴,孙忞忍不住感慨:“回首那一个个并肩作战的日夜,一次次对产业和项目的探访,一场场对市场前景与风险的激辩,我们兢兢业业科学技术求证,我们踏踏实实一线泥里滚打,筚路蓝缕,披荆斩棘。”

发力产业深度:直投创造超六成收益

启动100亿长三角基金二期

国方资本的5年,也是中国母基金群体的一种折射。

孙忞这样总结:专注科技投资,国方资本成立5年来经历了三轮迭代,凝聚成一个以母基金、直投、龙头企业产业基金为飞轮闭环的全产业链视角:

1.0阶段,以母基金起步,通过母基金的雷达效应,迅速积累底层资产,以大数法则收敛投资风险;

2.0阶段,通过母基金加项目直投齐头并进,挖掘优质赛道龙头企业创造收益,同时实现与产业间更紧密的连接;

3.0阶段,以母基金加直投基金双线进行,发力产业深度,打造围绕旗舰基金的飞轮发展架构。

用孙忞的话来说,在中国科技投资行业,国方资本的角色就是做产业与金融之间的桥梁和纽带,从而在此过程中建立市场广度和产业深度。

5年来,国方资本形成了“母基金+直投”产业一体化的独特打法,是其与LP之间更高黏性的有力工具,也是其覆盖长三角新兴科技资产的最有效抓手。在往期的基金中,国方资本以70%投GP、30%做直投的策略,勾勒出了一副辽阔的长三角硬科技产业全景图。

首先在母基金业务上,国方资本选择了一个差异化的道路。“我们更倾向于投资那些已经发行多期基金且IRR超30%的黑马GP,以此滚动开发产业生态资源,用中早期项目为基金带来确定性的快速成长的收益。”

做直投,国方资本也越来越得心应手,且从2021年起,其所直接投资的项目几乎都拿下了领投位置。对此,孙忞阐释说:“一个项目不做领投,那就只是个财务投资人,是很难与企业和企业家形成深度连接的,也意味着对产业的理解是不够深入的。因此国方做领投的核心,还是在于希望能够与产业建立一个有生命力的朋友圈和产业生态圈。”

直投业务渐渐成为国方资本的收益保障,如在长三角产业基金一期中,直投项目创造了超六成的IRR收益。目前,直投组合已投出了包括华大智造、慧智微、Kyligence、时创能源、臻格生物、追势科技、盛合晶微、汇禾医疗、瑞派医疗等知名企业,以及商汤科技、微创机器人、微泰医疗等多个IPO。

基于此壮阔而丰富的硬科技产业集群,一个个产业基金相继浮出水面,国方资本跨越到了市场化母基金3.0。除上文提到的专注半导体直接投资的华虹虹芯产业链基金,在数字智能领域,国方资本还与金融科技服务领域头部企业恒生电子合作发起数字科技产业基金,以及在生物医药产业与中国临床CRO龙头企业泰格医药合作发起两期生物医药产业基金。

以长三角产业基金一期的业绩和项目“武器库”为基石,这支活跃的母基金已经启动长三角二期基金,在秉承一期坚持“产业链条布局(子基金)、产业节点投资(直投项目)、产业网络赋能(投后发展)”的原则下,继续围绕半导体、数字智能、生物医药三大长三角地区优势产业,致力于打造一个长三角系列产业基金集群。在二期基金中,国方资本还拉高了直投比例——配置不高于40%于优中选优的产业链项目直投,不低于60%于有资源支撑的产业链基金。

子基金投资上,国方长三角二期基金将持续投资于具备产业资源链条效应的产业链基金,如晶圆代工、封装、存储等细分领域内的GP,同时也拓展共同发起或深度参与光伏、新能源等新兴应用市场的产业链基金。

项目直投方面,新一期基金将致力于依托产业链基金优势以及形成的产业生态面的基础,持续投资于产业内平台型公司为主的优质标的,既包括更高端创新的芯片设计公司、更贴近应用的三代半导体等标的、更有平台效应的集成电路节点性公司等,跟踪目标企业的生命周期,并瞄准其爆发成长最陡峭的那个拐点处进行投资,通过调动产业资源赋能助力它发展成为新的龙头。

VC/PE扎堆长三角投硬科技

长三角,正成为中国创投机构最热门的目的地之一。

在长三角一体化上升为国家战略后,以及科创板的助推下,长三角“硬科技”迎来巨大的发展机遇。回想起国方资本成立当年,孙忞至今依然印象深刻,彼时科创板和注册制尚未落地,长三角地区的投资活跃度远没有今天这般热闹。

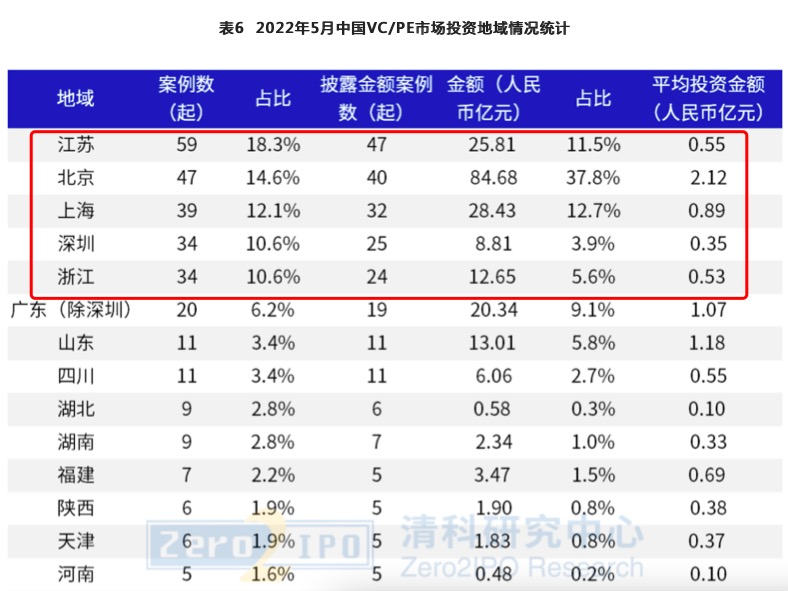

但今时不同往日,这里已经挤满了VC/PE和创业者们。清科研究中心报告最新数据显示,募资端,今年5月新募基金主要集中在浙江、山东、江苏及广东等地区,其中江苏新募基金规模位列第二,浙江新募基金规模排名第三。

投资端,江浙沪地区的投资数量位居全国TOP 5,其中江苏地区发生59起投资事件,占投资案例总数的18.3%,位居第一;涉及投资金额为25.81亿人民币,占比11.5%,居第三位。从行业分布来看,他们过半的投资金额投向了IT、半导体及电子设备、生物技术/医疗健康三大行业。

“长三角这块热土是未来最值得耕耘的市场地区之一,尤其是上海、南京、杭州、合肥等地区连接而成的‘百公里朋友圈’。”孙忞如是说。

当越来越多的人和钱涌进来,率队稳扎稳打扎根在长三角的孙忞也看到了这片投资江湖所漂浮的泡沫,特别是半导体赛道。

他依稀记得当年募集首期母基金的路演上,大家对“硬科技”这一关键词的陌生和迟疑。不同于当时正处于中国风投界风口的消费、文娱等移动互联网项目,“投早、投硬、投科技”还未形成共识,半导体一度被视为“夕阳行业”。冰与火之间,国方资本还是选择了一条相对冷清的道路,坚定向着硬科技未来出发。

这是国方资本又一前瞻性战略举措。很快从2019年开始,中国半导体乃至于硬科技投资迎来了前所未有的热闹景象——无人不投半导体,估值暴涨的一幕幕成为不少投资人刻骨铭心的记忆。然而这个画面到了2022年,被划上了转折点,随着VC/PE出手放缓,半导体估值开始悄悄出现松动。

国方资本团队也目睹了这样的过程,他们认为半导体赛道的洗牌已经开始了,“这不代表没有机会了,半导体产品的高端化还是有发展空间的,但这也意味着对投资人和创业者的要求更高了。”

孙忞还指出,这两年半导体火热,所有的企业都想着未来独立IPO,但这个行业也是一个极具二八效应的赛场,最终的胜者往往只是塔尖的零星龙头企业,更多的玩家将会走上被兼并和整合的道路。

深耕硬科技赛道,国方资本已经先一步地布局,孙忞透露,“今年我们看的很多半导体企业,都是未来准备给我们生态圈中产业资源节点的核心龙头企业,作为他未来整合并购的对象。”

当母基金深入产业做直投

中国VC/PE过冬:剩者为王

当深入产业做投资成为当代创投圈的崭新命题,直投也渐渐成为母基金的标配。

从现实情况来看,LP做直投的现象已经屡见不鲜,行业正在向精细化、多元化、产业化、专业化的方向迭代和发展。投资界也从国方资本处获悉,其正在筹备的长三角二期基金中的直投策略也从30%提到了40%。

这背后是中国股权投资行业残酷的洗牌现状。“中国股权投资行业已经进入存量时代,大浪淘沙,将有一大批GP被市场淘汰,所以GP要有自己的立身之本,切身关注他们客户(LP)的需求。”孙忞提到,但这个市场最多只有20%是赚钱的,超8成基金是“不怎么赚钱的”。

当大多数GP无法为LP创造足够的回报,母基金的持续性生存问题也开始显现,业内市场化母基金的募资甚至比GP还要难,很多母基金做了一期之后便悄无声息了。

谈及此,孙忞感同身受:“我们自己在发展的时候一直在想,国方资本的立身资本是什么?抽丝剥茧,这个问题的核心是如何基于国方1.0、2.0的优势去跟产业产生更紧密的连接,从而建立一个更好的生态圈。”如我们所见,单一的标签已无法完整定义今天的国方资本,凭借自身丰富的产业资源,多年来他们行走在产业链条的深处,通过投资促成了一个日益广阔的硬科技龙头产业集群。

道理并不复杂——LP需要有好的回报、好的DPI,同时要有整个生态圈的赋能和投资机会。作为股权投资市场的重要力量之一,国资背景的LP拥有GP没有且难有的产业资源,本身具有很强的互补性,只是如何发挥好这些优势是关键,这也是国方资本一直在专注构建的生态体系,以建立产业深度。

放眼整个创投圈,从母基金LP,到VC/PE投资机构,再到创业者群体,都在经历着不同程度的严峻境况。

寒冬之下,为了优化DPI(投入资本分红率),S基金在母基金圈内隐隐爆发,但在孙忞看来,结合近年来PE和VC二级市场的活跃程度,S基金市场是有需求但尚未爆发。他分析认为,目前市场上可以接盘的专业买家太少,加上资产质量不佳,以及估值、中介等配套也很不成熟。

“S是一个叫好不叫座、可遇不可求的事情。在没有生态的基础上单设一个S基金,是不明智的。”以国方资本为例,国方资本并未单独设置专项的S基金,而是把它作为整个母基金产品的一环。如国方长三角一期基金,头两年会陆续新投一些子基金,但后面几年会将部分专注力放在S基金层面。以巨大的底层资产和GP资源为基础,国方拥有更强的识别资产定价的能力、交易的能力,更拥有产业资源的支撑,这些将有望转化成S交易的独特优势。

今年以来,焦虑的情绪在创投圈弥漫开来,“中国股权投资市场也在不断进化,行业正逐渐回归理性,未来真正活得好的机构少之又少。”孙忞也常常在内部强调,危机亦是时机,“只有活下来、剩下来,才能穿越周期,把自己生态内的飞轮持续迭代和加速。”

活下来,剩者为王,这或许也是绝大多数VC/PE从业者2022年的真实写照。

本文来源投资界,作者:周佳丽,原文:https://people.pedaily.cn/202207/495771.shtml