医疗健康行业投资与退出趋势

如果说2020年是我们被疫情打得措手不及的一年,那2021年则是我们重生和适应的一年,我们学会了保持社交距离,学会了远程学习和工作,更重要的是,我们学会了更好关注和照料自己的健康。

全球医疗健康产业进入快车道,健康科技正在改变我们诊断和治疗疾病的方式,医疗系统开启远程护理模式、变得更加高效。受疫情推动而激增的健康需求也带来了火热的投资,在估值大幅提升、并购交易与IPO加速的推动下,2021年医疗健康行业风投基金募资额创下新高。

硅谷银行联合浦发硅谷银行发布《2022年医疗健康行业投资与退出趋势报告》,报告显示2021年医疗健康行业总投资额逾860亿美元,较2020全年高出30%。其中,健康科技领域表现格外亮眼,投资额较2020年增加了157%。更多创投动态,详见本报告分析,希望能够带给你不一样的洞察。

医疗健康行业2021年全年投资情况

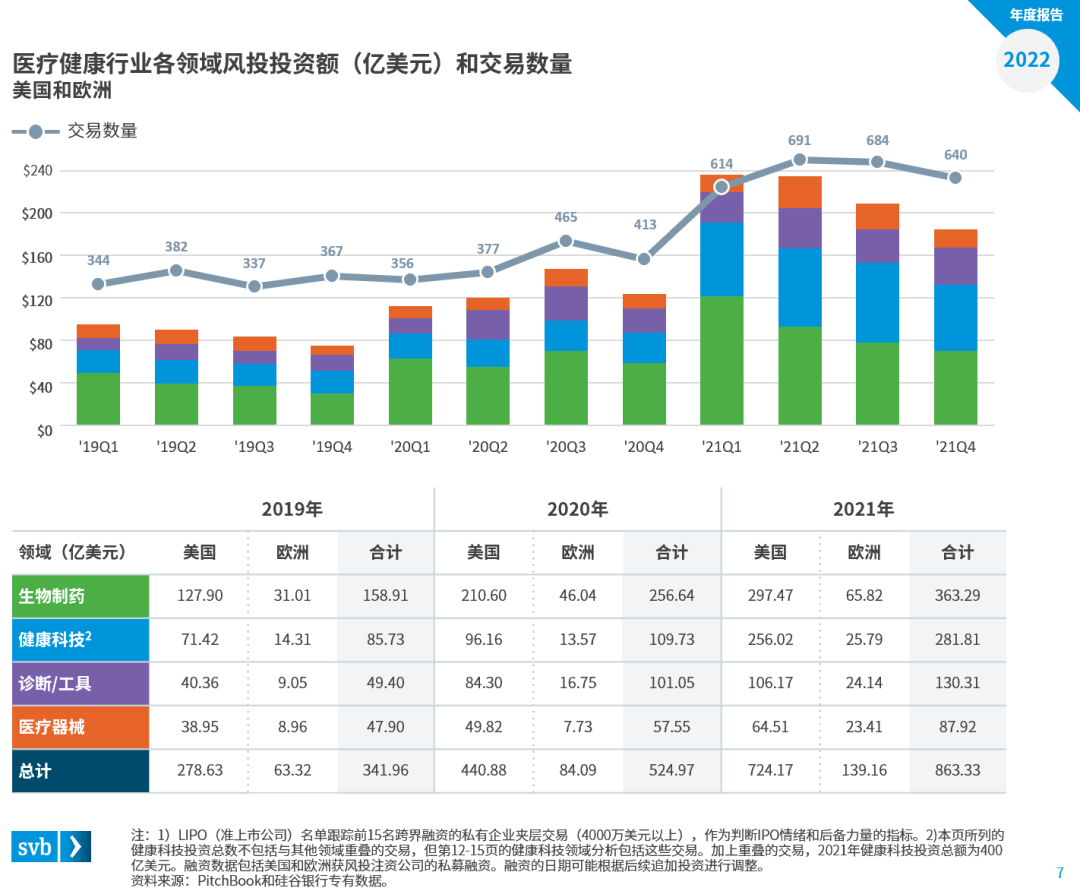

医疗健康行业的投融资再创新纪录

医疗健康行业风投基金募资:在估值大幅提升、并购交易与IPO加速的推动下,2021年风投基金募资额创下新高。医疗健康行业(生物制药、健康科技、诊断/工具和医疗器械领域)新募集资金额几乎是2020年纪录的两倍,由此形成庞大的资金池,在未来几年专注医疗健康领域的投资。

投资:2021年,医疗健康行业总投资额逾860亿美元,较2020全年高出30%。其中,*和第二季度连续创下新纪录,进入第三和第四季度后,投资步伐放缓。以上四个领域的风投投资均刷新纪录,健康科技领域表现格外亮眼,投资额较2020年增加了157%。

生物制药:2021年,生物制药领域里,平台、神经病学和抗感染等适应症的种子轮/A轮融资交易有所增加,而孤儿症/罕见疾病适应症的融资持续放缓。总体而言,生物制药领域的投资额创下新纪录,但在2021年下半年有所下滑,因为跨界投资机构放缓了私募股权市场投资,并关注公开市场。

健康科技:健康科技领域里,早期和晚期公司的融资创下纪录,其中,辅助医疗保健和医疗机构运营子领域获注资最多。估值超10亿美元的融资呈现爆炸式增长,诞生了42家独角兽企业,超过2020年总数的4倍多。

诊断/工具:尽管诊断/工具领域的总融资额创造了新纪录,但种子轮/A轮融资额落后于医疗健康行业的其他领域。过亿美元融资交易的数量较2020年增加了两倍,其中,研发工具子领域位居首位。2021年下半年,尽管我们在年底观察到了估值压力,但晚期非风险投资机构继续保持活跃。

医疗器械:医疗器械领域的种子轮/A轮融资创下了12亿美元的纪录。受新冠疫情大流行影响,在医院外进行健康监测的需求激增,无创监测子领域的早期融资额居首。该领域的总融资额也创下了纪录,其中技术赋能型服务公司(无创监测、影像等)和晚期心血管和神经学适应症的医疗器械公司获得最多注资。

医疗健康行业2021年全年退出情况

获风投注资公司的退出创下纪录,公开市场表现欠佳

2021年,医疗健康行业各领域里获风投注资公司的IPO都创下纪录,健康科技、诊断/工具和医疗器械的并购交易数量也创下纪录。然而,2021年的IPO公司,其上市后股价的平均表现并不突出,其中诊断/工具和医疗器械上市公司的股价与发行价几乎持平,生物制药和健康科技公司的股价则大幅下跌。特殊目的收购公司(SPAC)1合并有所增加,但脱壳后公司的股价表现不佳。

生物制药:生物制药领域创下纪录,2021年共有92家公司上市,其中临床前/临床I期公司占了一半。然而,2021年上市的企业,其上市后股价的平均表现较过去两年明显下降。私募股权市场并购交易减少,但近期的公开市场并购活动有所回升。临床前公司私募股权并购的退出倍数居高不下,有三宗10亿美元以上的退出。

健康科技:2021年,由于公开市场仍然对更加成熟的健康科技公司开放,健康科技公司的退出创下历史新高。而公司上市后股价下跌,可能是由于私募融资时估值太高以及2021年表现不佳的去壳交易带来的下行压力。健康科技领域并购市场表现强劲,有三宗10亿美元以上的私募股权并购和10宗已公开的2亿美元以上交易。

诊断/工具:诊断/工具领域的IPO和并购数量创下新高。IPO交易前估值有所下滑,上市后股价的平均表现涨跌不一,上市的美国企业股价大幅下跌,而更加成熟的中国上市企业股价表现良好。并购交易方面,虽然交易额有所下降,但首付款倍数中位数(投资总额除以首付款)自2018年以来一直稳步增长,在2021年为5.3倍。

医疗器械:医疗器械领域的IPO数量也创下纪录,私募股权市场并购也是2013年以来最多的一年。上市后股价的平均涨幅为2%,但与过去三年相比明显下滑。510(k)和PMA途径公司的并购首付款有所增加。收购方众多,包括一些中小规模公司和大企业分拆公司,由此构成史上最为多样化的收购方群体。

医疗健康行业基金募资和投资情况(美国和欧洲)

投资者加倍下注有发展前途的医疗健康企业

风投快速的投资步伐,以及过去五年从*轮投资到退出所需时间日益缩短,共同推动了风投基金正在以前所未有的速度部署资金。受益于被投企业夹层融资后的大幅增值,这些风投基金提高了投入资本总值倍数(TVPI)1,并利用IPO和并购收益突破J型曲线,以创纪录的速度回笼资本。

市场泡沫之下,许多风投基金扩大基金规模,并募集独立的基金来加倍下注它们看好的公司。这些势头推动2021年成为医疗健康行业基金有史以来募资最多的一年,超过了2020年168亿美元的纪录,几乎是两年前募资额的三倍。风投投资者现在拥有非常充裕的资金,足以支持初创企业未来几年的发展。

Flagship Pioneering、Arch Venture和Orbimed均已在2021年募集完成了10亿美元以上规模的医疗健康专项基金。一些主要布局医疗健康行业投资的风投机构在2021年完成了多期策略基金或机会基金的募集。

由于大部分医疗健康行业的风投机构近期已完成新基金的募集,并可能会放慢投资步伐,我们预计2022年美国的风投基金募资额将下降至大约160亿美元。

二季度投资达到创纪录峰值;生物制药领域下半年投资减少

自2017年以来,医疗健康行业总投资额从160亿美元增长至340亿美元,再增长至2021年的860亿美元,每两年都增长一倍以上。2021年,四个领域的投资额均创下了纪录,与2020年相比,健康科技领域的投资增长了157%。医疗器械领域受到欧洲投资3倍增幅的推动而增长了53%。

2021年一季度创造了新的季度投资纪录,随后的二季度又超越了该纪录。生物制药和健康科技领域名列前茅,分别占上半年总投资额的46%和31%。生物制药领域投资得益于IPO窗口开放,以及一季度大规模上市前夹层融资的增加。健康科技领域里,受全球新冠疫情推动,对辅助医疗保健解决方案和医疗机构运营企业的投资激增。

然而,2021年下半年的投资减少,其中,生物制药领域的投资减少幅度*。继二季度比一季度减少24%之后,我们注意到三季度比二季度又减少了17%,四季度则比三季度减少了9%。上半年上市的生物制药公司表现欠佳,导致下半年的IPO数量减少,并导致更多获跨界投资者注资的公司暂缓上市。这使得跨界投资者不愿意参与更多私有企业的上市前夹层轮融资(LIPO1交易),从而减少了生物制药领域的投资数量。有趣的是,尽管上市的健康科技企业同样表现欠佳,但下半年对该领域的投资相当稳定。

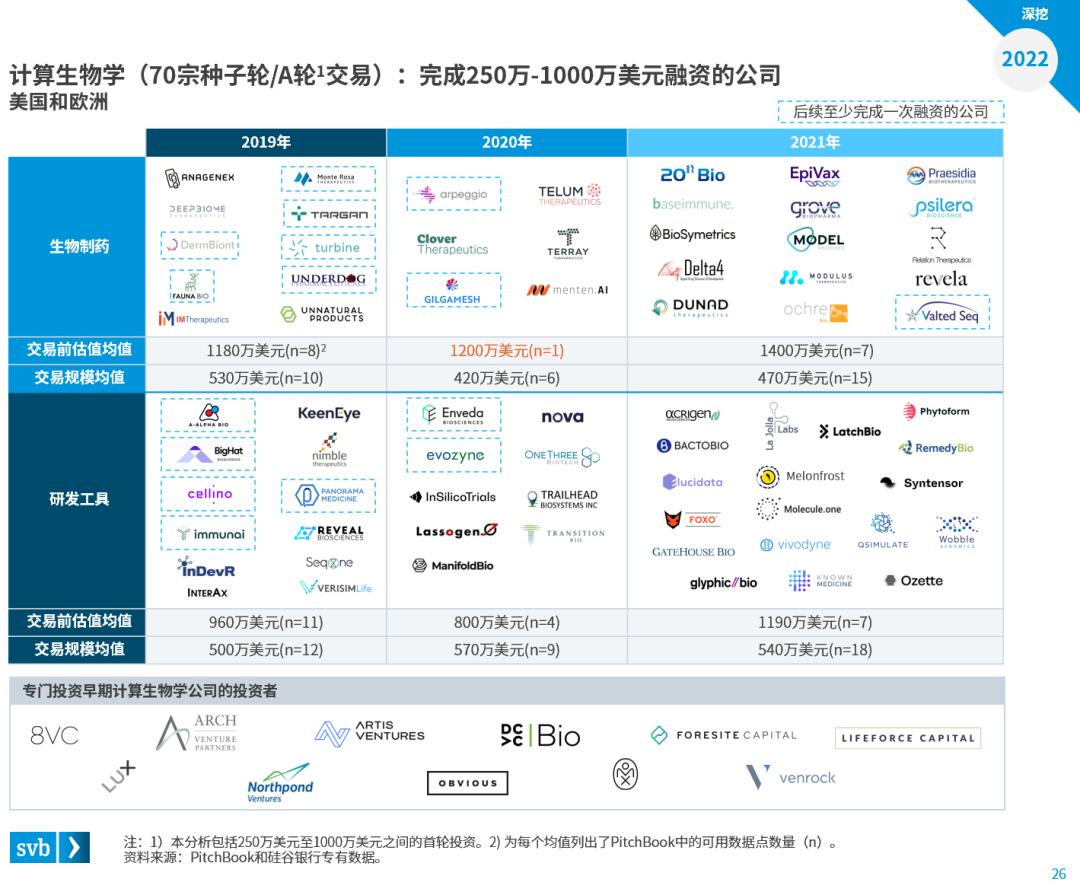

深挖计算生物学分析

计算生物学:获得早期阶段投资最多的领域

我们对70家融资规模较小的早期公司(融资额在250万美元至1000万美元之间)进行了分类,这些公司自2019年以来助推了该领域的发展。自从完成首次种子轮/A轮融资以来,这部分公司中有16家(占23%)完成了新一轮融资。

我们查阅了这些公司的网站,并对这些公司进行分类,主要依据公司是否公开声明正在开发自己的疗法(生物制药)或赋能药物发现和开发的技术(研发工具)。许多研发工具公司逐步开始开发或注册新疗法,因此我们预测,目前的一些研发工具公司,未来可能会转型为生物制药公司。

我们简单列示出了对早期计算生物学公司投资最多的投资机构。名单未包含所有机构,但这些机构均积极投资计算生物学公司,并且通常是种子轮/A轮融资的领投方或基石投资人。

为了识别有前途的早期公司,这些投资者通常会寻找那些拥有新颖计算方法、差异化数据以及强大创始团队的公司。大多数愿意承担种子轮/A轮融资风险的投资机构都拥有生命科学和技术方面的专业知识,使它们能够提供关键资源,包括推荐*人才、合作伙伴和新投资者等。

医疗健康行业SPAC动态(全球)

获风投注资的医疗健康公司去壳交易分析1

2021年,SPAC的成立速度放缓,现有的SPAC专注于寻找合适的标的公司并完成去壳交易。SPAC找到目标公司并完成合并通常只有两年,时间十分紧迫。而事实证明,这一合并过程比预期的要更难。我们已经观察到一些私有公司与SPAC交易的初步谈判失败,取而代之的是完成另一轮私募股权融资。而近期监管和法律方面的审查,也降低了SPAC合并交易的吸引力。此外,SPAC面临的另一个挑战是在公司估值上达成一致 ,以便同时完成去壳和PIPE募资,而这一点在生物制药领域尤其突出。

2021年与SPAC合并的医疗健康企业,股价表现均较差,平均跌幅12%。从去壳交易到2021年底,去壳交易后的平均股价跌幅为32%。从各领域来看,健康科技领域的去壳后表现最不尽人意,股价跌幅为44%。然而,医疗健康企业去壳的隐含估值中位数是IPO市值的3倍,从最后一轮私募融资估值到去壳价值的提升倍数中位数高达2.2倍。这表明,如果这些去壳公司的股价能维持,就有可能获得良好的回报。

到目前为止,这些去壳公司中只有四家公司的股价没有跌破交易时的股价,三分之一的公司股价跌幅在50%以上。现在判定SPAC在医疗健康风投市场是否成功还为时过早,但SPAC仍是可行的退出途径。

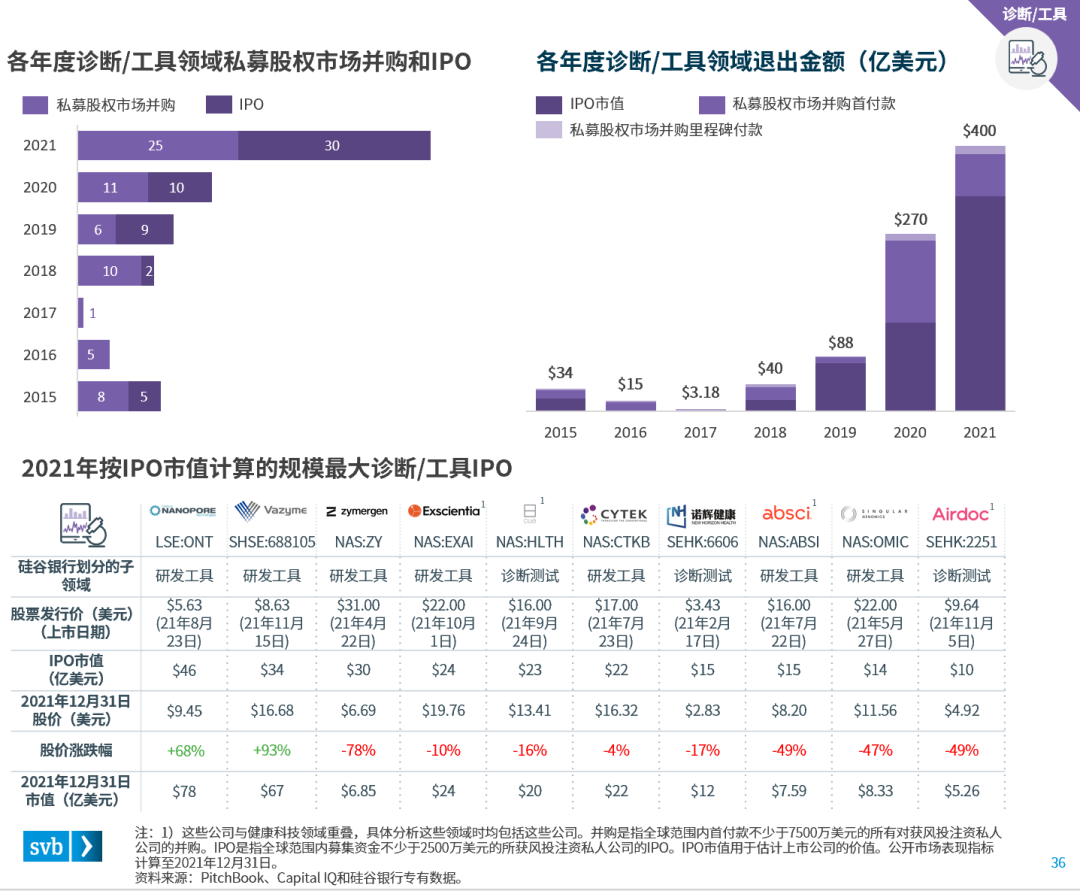

医疗健康行业并购和IPO动态(全球)

诊断/工具领域退出火爆,但公开市场股价下跌

2021年诊断/工具领域的并购和IPO创下纪录。相较于2020年纪录,IPO增长至3倍,并购交易翻了一番。

2021年上市的公司,其交易前估值和融资额中位数为5.82亿美元和1.31亿美元,较2019年的中位数翻了一番,但低于2020年的中位数9.29亿美元和1.78亿美元。

然而,2021年上市的诊断/工具公司表现参差不齐,上市后的股价涨跌幅勉强维持在+3%。研发工具公司的公开市场表现远好于诊断测试公司。17家研发工具公司上市后股价平均涨幅为25%,而10家诊断测试公司则下跌了26%。

大部分股价上涨的上市诊断/工具公司都位于美国以外的地区,市值*的两家公司为Oxford Nanopore Technologies和Vazyme Biotech。2021年年底,14家美国公司的股价比其发行价平均下跌了36%。在这14家公司中,只有一家公司的股价上涨(Alpha Teknova),而有三家公司股价下跌超过50%(Zymergen、Talis Biomedical和Sera Prognostics)。另一方面,2021年上市的9家中国公司表现亮眼,股价平均上涨78%。

2021年,前几年上市的公司表现参差不齐,其中2019年上市的公司(一年后股价上涨139%)股价仍然坚挺,2021年涨幅高达198%。有五家公司的股价在其发行价基础上上涨了逾100%,其中包括10X Genomics和Castle Biosciences。2020年上市的公司(一年后股价上涨110%)2021年股价大幅下跌13%,只有Shrodinger的股价上涨逾100%。

2021年的并购势头强劲,共有9宗并购交易,并购首付款逾3亿美元(2020年有6宗并购,2019年有2宗)。

医疗健康行业2022年及未来展望

基金募集和投资:虽然风投机构放慢了投资步伐,但它们继续配置已募资金、进行投资,所以预估2022年,美国的医疗健康风投基金募资额可能将达到160亿美元,对美国和欧洲公司的总投资额将达到约640亿美元。

生物制药:LIPO交易将延续2021年四季度的活跃度或有所减少,因此该领域的投资可能减少,B轮及后续轮次的融资估值可能降低。我们认为,IPO将减少约50%(50宗以上IPO),有利于差异化和特色明显、且拥有强大内部财力支持的公司。2022年,并购应该会回升,但将更多地集中在股价低迷的新上市公司和临床前阶段的私有公司。

健康科技:预计该领域会出现大规模的整合,因此2022年将是健康科技公司的并购大年。投资保持稳健,但可能不会达到2021年的水平。由于公司计划加强产品竞争力,在更广泛市场上扩大影响力,或吸纳紧缺人才和/或临床医生,预计该领域将会出现许多收购机会。

诊断/工具:2021年,该领域的IPO估值很高,公开市场表现良莠不齐,已经出现了收入倍数回到2019年之前水平的迹象。预计2022年还会有10至15家公司上市,但估值较低。私募股权市场并购将保持坚挺,2022年将有20多宗交易。我们将持续关注高估值私有公司的退出表现。

医疗器械:由于非风险投资机构放缓了夹层投资的步伐,该领域投资额可能会下降。IPO窗口将继续为能够在早期创造营收、具有市场吸引力的公司开放,预计2022年将有10至12家公司上市。尚未有营收的公司或营收快速增长的510(k)路径公司的上市具有挑战性。由于各类收购方都在争夺头部企业,并购交易的热度将进一步保持。