2022华尔街机构10大展望

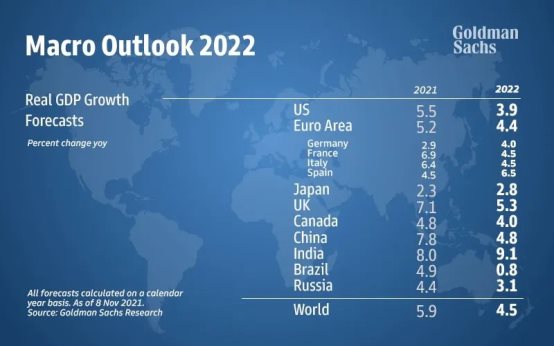

1. 全球GDP增速预计达到4.5%

2. 标普500指数的收益率将下滑,建议投资个股而不是指数

3. 看好周期板块、价值股以及新兴科技的增长潜力

4. 大宗商品将迎来21世纪以来最强劲之年

5. 生命科学和软件公司将获得大量贷款机会

6. 新兴市场GDP增速将达到4.9%

7. 看好2022年印度经济增长前景

8. 能源转型是值得投资者关注的大主题

9. 看好区块链、生命科学、支付和软件等创新领域

10. 看好亚洲高收益债券市场

在经历了“开挂”的2021年后,美股在进入2022年伊始便“跌跌不休”。截至当地时间周二收盘,标普500指数今年以来的跌幅已超10%,道指跌幅达9%,纳指跌幅已超14%。

除了对于美联储收紧货币政策的预期不断上升,俄罗斯与乌克兰地缘政治冲突也加剧了美股的动荡。

美国之外的股市也表现惨淡,斯托克欧洲600指数今年以来已下跌超过9%,日经225指数下跌了超过10%,印度S&P BSE SENSEX指数跌幅也达到了5%。

近期,高盛、摩根士丹利、瑞银、摩根大通、橡树资本以及施罗德等多家华尔街金融巨头从宏观市场、大宗商品、私募信贷和新兴市场等几个维度对2022年全球市场与资产配置进行了展望与预测。

1. 全球GDP增速预计达到4.5%

高盛预测2022年全球经济将稳中向好,预计全球GDP可能会达到4.5%。高盛做出这一预测的一个重要假设是受新冠疫情重创国家的政府将继续通过工资补贴、提高失业救济金,以及其他收入转移以弥补私营部门因疫情而遭受的收入损失。大多数发达国家实际上已经陆续对这些计划进行了延期。

鉴于新一波疫情席卷美国、欧洲国家及部分亚洲经济体,一些政府采取了新一轮的疫情封锁措施。高盛也因此下调了美国/欧洲去年四季度/今年一季度GDP预测。

来源:高盛

2. 标普500指数的收益率将下滑,建议投资个股而不是指数

摩根士丹利经济学家表示,2022年标普500指数的收益率将会下滑5%,他们预测当前的经济复苏将给市场带来更大的波动。由于债券收益率上升,经济和盈利不确定性上升背景下的市场估值萎缩;而市场在消化经济复苏不确定性的过程中,股市预计将会出现更大范围的波动。因此,明年想要获得不错的收益,该行建议选择投资个股,而不是投资指数或市场风格。

摩根士丹利的首席美国股票策略师Mike Wilson表示,二战以来的16年时间里,美国经历了5次衰退,现在跟那时候很有对比性。对于投资者来说,这意味着我们将面临一个更接近繁荣和萧条交替的环境,价格和成本上升,供需难以预测。

黑石集团分析师预测标准普尔500指数将迎来多次幅度不超过20%的调整,但最终在全年走平。2022年期间,股市会出现多次调整,但单次调整幅度不会超过20%。鉴于目前估值处于极高位置,且过去三年的股市回报率也远高于历史平均高回报,同时标普500市值*的十只股票占比超过科技泡沫时期的比重,因此预计股市今年难再有显著上升空间。

分析师依然看好股市,并不认为熊市会到来,因为预计公司盈利将依旧强劲,因此尽管股市波动性会增加,但仍有机会。2022年价值股将优于成长股,分析师建议投资者不应单一考虑利率风险,还应该考虑通货膨胀、高利率和差异化表现对投资组合的影响。

3. 看好周期板块、价值股以及新兴科技的增长潜力

瑞银认为,经过两年来反复实施封锁和重新开放之后,今年将迎来“探索之年”。2022年将是上下半年表现分化的一年:上半年经济高速增长且通胀高企,下半年经济增速将放缓且通胀回落。

在2022年上半年,全球经济增速很可能持续高于趋势水平,从而利好周期性市场和板块,包括欧元区和日本股票、美国中型股、全球金融股、大宗商品以及能源股。在强劲盈利的驱动下,亚洲(日本除外)股票有望实现中双位数涨幅,投资者可考虑经济重启受益者、优质周期股,以及技术颠覆、净零转型等长期趋势下的赢家。另外,亚洲高收益债券有望获得高个位数回报。

在接下来的十年,市场将又一次迎来转型。新冠疫情加快了其中许多主题的发展进程,并造成不确定性,但也带来了具吸引力的长期投资机会。例如, 人工智能、大数据和网络安全这三大技术领域的合计营收预计将从2020年的3,860亿美元增长至2025年的6,250亿美元。要把握这些领域的增长势头,投资者不能把眼光仅局限于超大市值科技股,而应聚焦于有可能成为“下个黄金机遇”的中等市值股票,以及通过私募股权投资于尚在初创期的公司。

瑞银更看好价值股。分析师认为,2022年市场收益增长强劲,长期利率将进一步提高。随着新冠肺炎疫情达到顶峰,投资者应该会对增长前景获得更多信心,长期利率也将上升,这将支撑价值型股票。其次,在经济增长强劲的时期,通常会看到价值股指数收益的增长快于成长股指数收益。近期,市场的表现让分析师已经看到了此类现象,并且认为这种情况将持续到未来几个季度。最后,与成长型股票相比,价值型股票目前看起来便宜得令人难以置信。

4. 大宗商品将迎来21世纪以来最强劲之年

摩根大通分析师预测,2022年大宗商品将迎来自21世纪初以来最强劲的回报年。积极的经济前景、耗尽的库存水平以及仍难以应对需求复苏的供应,预示着2022年大宗商品回报率将连续第二年达到两位数。

摩根大通经济学家认为,这一现象是由于财政及政策支持的持续复苏,2022年和2023年预测全球经济增长将远高于潜在增长率。美联储在2022年收紧货币政策的计划将极大影响黄金市场。

2022年大宗价格预测:

布伦特原油(Brent crude)均价将达到88美元/桶,并在2022年第三季度突破90美元/桶。

黄金价格将从*季度的平均1765美元/盎司,稳步下降到明年第四季度的平均1520美元/盎司。

2022年大宗商品市场预测:

包括石油、天然气、贱金属和农业大宗商品在内,几乎所有大宗商品都将处于资源紧缺状态。

市场对大宗商品的需求大量增加,未来几年的需求可能创纪录或者接近纪录水平

供不应求的现象可能会持续到明年。

总体而言,摩根大通看好油价上涨前景,认为石油将是2022年经济重新开放的主要受益者。

5. 生命科学和软件公司将获得大量贷款机会

橡树资本分析师认为,2022年私募信贷市场的交易流量将超过2021年的水平,这是因为投资者拥有足够的资金流动性,以及企业业绩持续向好改善。在技术进步和庞大研发需求的推动下,2022年生命科学和软件公司将获得大量贷款机会。原因如下:

6. 新兴市场GDP增速将达到4.9%

摩根士丹利认为,新兴市场在未来一年将保持强劲增长。尽管巴西(0.5%)和俄罗斯(2.7%)的增速可能会拖累平均增速,但总的来说,新兴市场的GDP增速将达到4.9%。

亚洲新兴市场增长前景显然更乐观,预计亚洲地区(除日本外)GDP增长将达到5.7%。在有利的营商结构改革、强劲的资本投资和不断上升的疫苗接种率的推动下,印度和印度尼西亚的经济正在强劲反弹。

7. 看好2022年印度经济增长前景

高盛分析师认为,全球经济增长将主要体现在发达经济体中,近期的快速增长将延续至2022年。发达经济体应该会在年中快速增长,然后逐渐放缓。

新兴市场方面,高盛预计2022年巴西GDP仅仅增长0.8%,且金融环境急剧收缩,选举也可能出现混乱。相比之下,高盛更看好印度和俄罗斯。

高盛分析师,预计印度经济增速将从2021的8%上升至2022年的9.1%,相信印度在新冠病毒的影响得到控制后,经济上具有巨大的追赶潜力。而对于俄罗斯,随着欧佩克产量上限的取消,石油产量可能会回升至疫情前的水平,价格上涨将有助于贸易条件得到改善。由于印度央行已经通过一系列大幅加息来应对通胀过高,印度金融状况已经急剧收紧。在秋季可能会出现混乱的选举之前,对政府治理能力的担忧也有所增加。

8. 能源转型是值得投资者关注的大主题

KKR分析师指出,全球能源转型是一个值得投资者关注的大主题,欧洲市场和一些新兴市场的可再生能源技术将成为“明星投资标的”。生命科学及可再生能源等新兴行业、可持续供应链相关的技术、金融服务技术的飞速发展等一系列现象都表明,当前市场正处于第六波创新浪潮。

虽然全球81%的能源运用仍然来自传统能源,但KKR仍对可再生能源持青睐态度,尤其是与新兴市场相关的能源。比如,部分新兴市场的天然气及其相关技术,均表现出比石油更高效的产能。高效的产能表现可帮助可再生能源企业在全球转型过程中获得一定的市场份额。KKR 坚信企业和金融机构正面临消费者注重减少碳排放的关键转变时刻,因为分析师看到消费者的购买模式发生了变化,个人越来越倾向于从更环保的供应商那里购买商品。作为转化的过渡阶段,KKR 期待投资者更多关注可减少环境危害的企业,拼车、共享单车等服务行业。

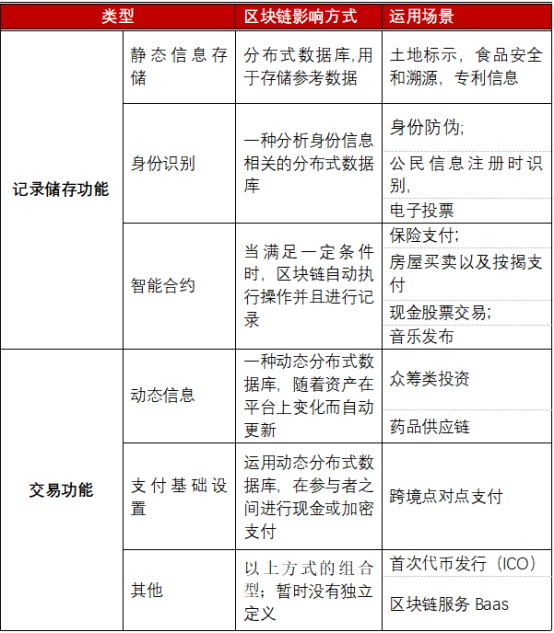

9. 看好区块链、生命科学、支付和软件等创新领域

KKR分析师还建议投资者将资金分配给区块链、生命科学、支付和软件等创新领域的*,并预测区块链技术在2022年会在以下6个方面影响市场:

来源:海投全球根据报告整理

KKR 同时对支付软件的发展也保持积极的态度,并且支持投资者专注支付创新、财务解决方案类的科技企业。

当下有大量与企业和投资相关的财富需要转型。美联储2021年发布的美国财富报告显示,近60%的X一代和千禧家庭有财富转移的需求。除去2036年到2040年的婴儿死亡率,到2042年,千禧一代可能会继承多达22万亿美元的家族/企业遗产。因此KKR的观点是投资者需要转移他们的投资组合,以处理这一现象带来的敞口。

首先,对于高净值个人投资者来讲,KKR建议通过收购成熟的企业来合法避免一些税务上的风险。其次,分析师还建议投资者增持金融类资产,特别是退休计划类股,以及/或投资于收益率曲线类股票, 如专注在支付创新、财务解决方案的金融科技类企业。

10. 看好亚洲高收益债券市场

施罗德分析师预估,2022年新兴市场的GDP增速相较于2021年可能会放缓,但仍持较为乐观的态度,中国经济仍有望于2022年实现可观增长。亚洲、新兴市场及部分高收益债券市场是更具吸引力的投资领域。

施罗德表示,与发达市场的高收益债券相比,新兴市场高收益债券的息差更高,分散程度也较高;亚洲投资级别企业债券的基本面因素稳定且不断改善,进而为估值带来支撑;对高收益工业债券则应保持谨慎态度;此外,亚洲债券息差将于2022年上半年回稳,预计息差至少在短期内不会回到历史平均水平。

参考资料

Institutional Investor, Donald Trump’s New Media Company Is the Top SPAC Short of 2022.

2.CNBC, SEC chair Gensler seeks tougher SPAC disclosure, liability rules.

3.CNBC, Trump SPAC under investigation by federal regulators, including SEC.

4.Reuters, SPAC linked to Trump's venture outperforms others in sector.

5.S&P Global Market Intelligence, Trump-linked SPAC leads US financial stocks with highest total returns in 2021.

6.MarketWatch, Glitches mar launch of Trump’s new social-media app.7.MarketWatch, Stock of SPAC that is buying Trump's company that launched Truth Social jumps toward 4-month high.