疫情“黑天鹅”降临,REITs还能投么?

2008年以来,美国进入了后经济危机时代,面对地产周期加长、新建项目增多、商业租金上涨等现象,引发了投资者的担忧——下一次地产衰退要即将来临了么?

但健康的宏观经济数据、温和增长的商业地产借贷、活跃的REITs并购现象,似乎又预示着REITs市场未来良好的预期,衰退预期的焦虑也由此被打消。

不过,命运弄人,2020年一场突如其来的疫情“黑天鹅”,再次给看涨的投资者们泼了一盆冷水。

REITs也难得出现两位数的跌幅,亏损甚至超过标普500。

这是衰退的前兆吗?

如果经济衰退真的提前降临,应该如何投资REITs呢?

本系列文章共分三篇,将从GDP、失业率、市场利率、住房自有率几个宏观因素,以及商业地产租金、空置率、新建数量、市场杠杆等微观因素,带各位投资者回顾2020年第一季度REITs市场的整体表现,为投资者们剔选出良好的行业和个股,并对未来的美国REITs市场走势进行预测。

本篇文章中,我们将主要为大家介绍一下影响REITs市场的宏观经济因素。

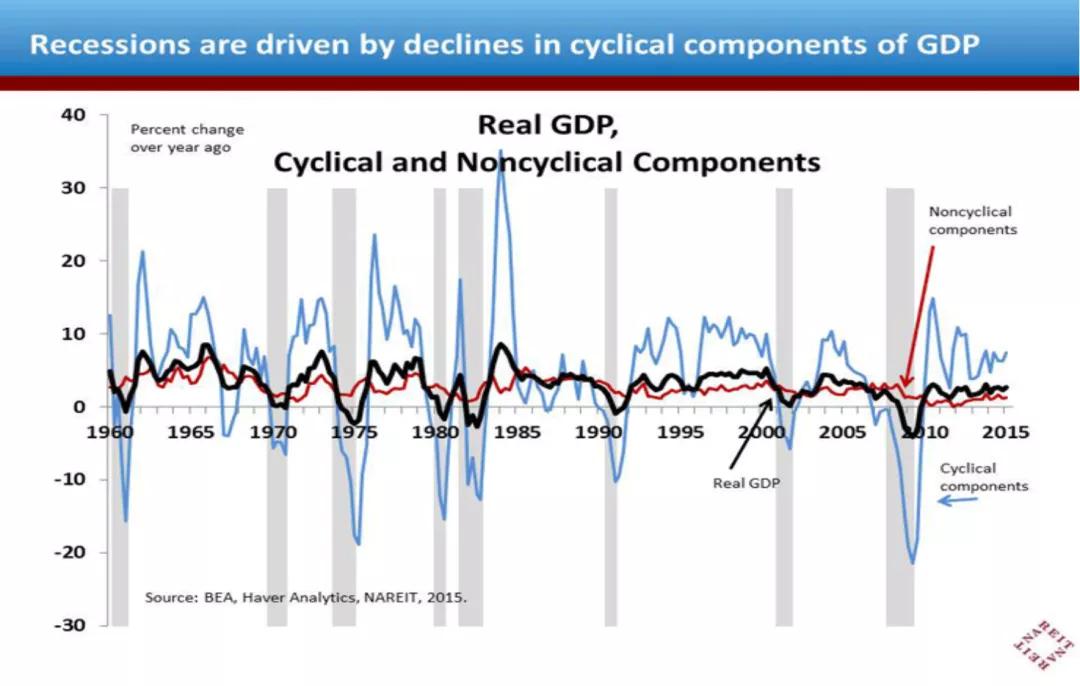

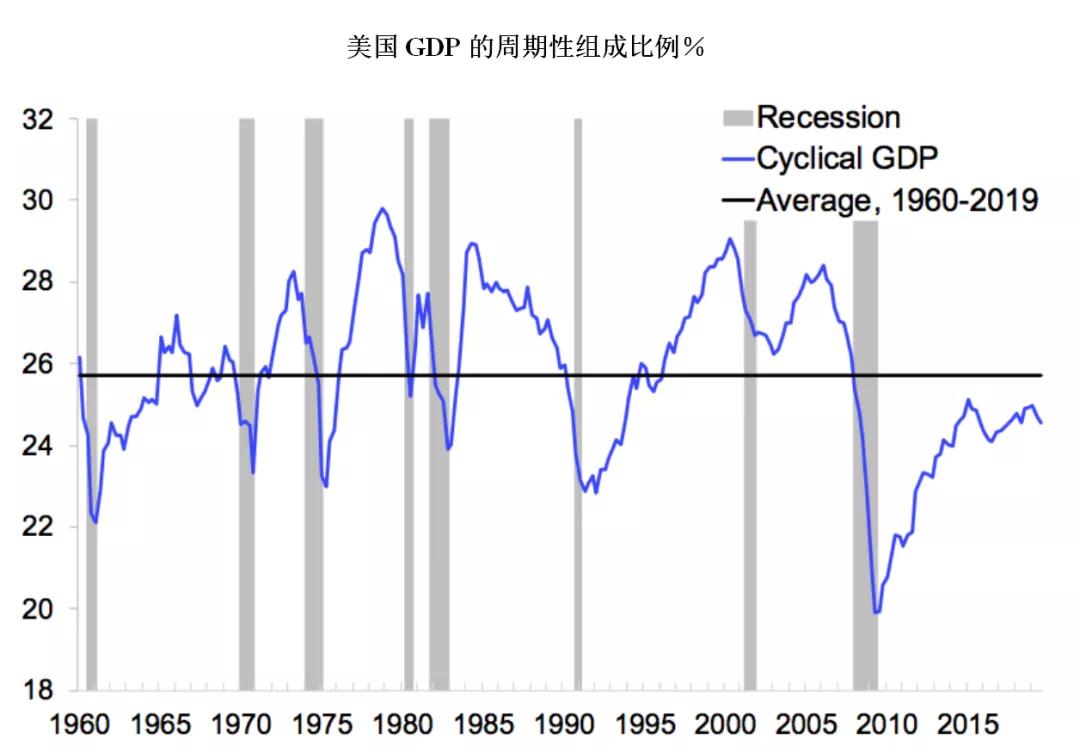

GDP周期性组成:经济衰退风险较低

我们都知道,GDP由消费者支出、商业投资、政府购买与净出口组成。

中国的出口在GDP中占比最大,而在美国,消费支出占据GDP的绝大部分,约70%。

但是,在2008年下半年和2009年上半年,消费的下降占据GDP下降因素的1.5%,商业投资和地产建筑商投资的萎缩才是主要原因,其下降占据GDP下降因素的4.5%。

因此,要衡量宏观经济是否有衰退风险,不是看GDP的绝对水平或增长速度,而应该密切关注构成GDP的成分比例变化。

其中,GDP的周期性组成,包括对设备和软件、非住宅结构、房屋建筑以及消费者购买的耐用品(汽车、家具)等的商业投资,虽然只占GDP总量的四分之一,却在衰退期间占比GDP下降的绝大部分。

在过去的70年中,每次经济衰退发生前,周期性GDP组成会远高于其长期平均水平,在每次衰退中(除2001年外),该组成占比都跌至平均水平以下。

但是,在过去十年中,这些周期性组成的增长一直很缓慢,目前仍低于平均水平,未完全恢复。

所以,站在GDP的角度,未来1至2年经济不会衰退,但需要密切注意企业投资、新建投资和耐用消费品的支出。

数据来源:BEA, Haver Analytics, Nareit.

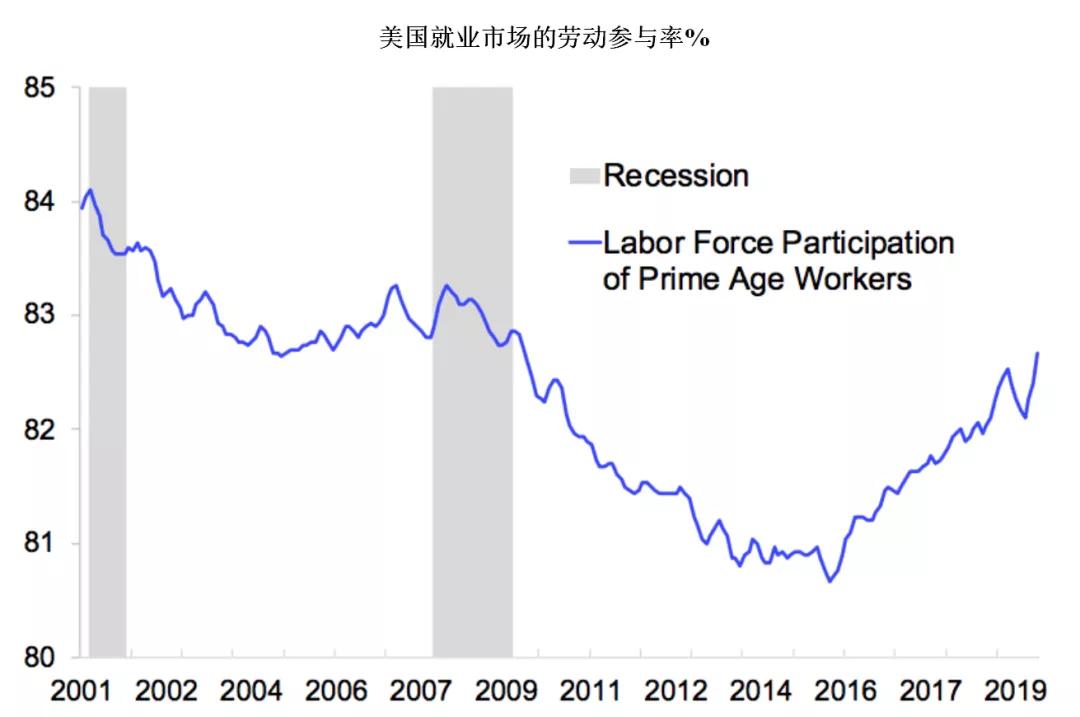

劳动参与率未完全反弹

尽管失业率一直是最可靠的周期性指标之一,但相比之下,劳动参与率(即正在工作的人数占总寻找工作人数的比例)才能更好衡量劳动力市场,因为失业率仅衡量那些正在寻找工作的人,忽略了已经停止寻找工作的人口部分(如重返学校,或在家照顾孩子或父母的人)。

如果单看失业率,经济可能有放缓或陷入停滞的风险。

因为截至2019年9月底,失业率从2009年的10%下降到2019年9月的3.5%,为50年来最低点,即就业率达到最高点,预示着可用劳力的明显缺乏。

但事实上,2008年到2009年大萧条之前,黄金年龄段(25岁至54岁)的劳动参与率超过83%。

在经济衰退开始后的八年中,劳动参与率持续下降,到2014-2015年降至不到81%。所以经济并没有明显过热。

一般来说,劳动参与率会在衰退结束后的一两年内反弹。但是,已过去十年之久,该指标仍未完全恢复到萧条前水平。

尽管在过去三年里,由于工资的普遍上涨,劳动参与率有所反弹。所以从就业角度,经济仍处于复苏阶段。

数据来源:BLS, Haver Analytics, Nareit.

持续的低利率,有利于地产投资

利率和REITs收益的关系:利率上升,会使REITs投资者转而投资债市,因为投资者会得到相同甚至更高的收益,却承担几乎零风险。

于是REITs为维持高收益率,相应的,股价会下跌。

虽然短期来看有利于重股息的REITs投资者,但长期来看,由于贷款融资成本的上升,地产投资活动会下降,不利于REITs的长期增值。

2019年美联储三次降息,2020年1月FOMC也表示没有近期加息的可能,因此预计近一年内将继续维持低市场利率水平,利好REITs市场。

数据来源:FRED

但过低的长期利率会存在经济衰退的风险,特别是当长期利率低于短期利率的时候,即出现倒挂现象。

通常经济过热时,美联储会有意提高短期利率来调节经济,但经常刹车过紧,导致短期利率高于长期利率,然后经济会进入衰退。

所以,2019年国债收益率的倒挂现象引发了这样的担忧。

数据来源:FRED

但这样得收益率倒挂现象仅持续了5个月(从5月到10月)。

更重要的是,导致近期倒挂的是长期利率下降,而不是短期上升,这区别于以往导致经济衰退的利率倒挂。

实际上,经济危机之后,影响利率的因素变得更复杂。

比如由于美联储和其他央行在金融危机期间,为救市购买了数万亿美元的长期债券(因为短期利率已趋近零,故不能再通过调低短期利率来刺激经济),所以使得长期债价格上涨,利率下降。

不过,2020年1月底和2月底再次出现了倒挂现象,这是由新冠状病毒引起的疫情恐慌造成的,毕竟面对“黑天鹅”的出现,更多投资者会转向收益更稳定、风险更低的债市。

除非真的由于疫情的蔓延加速了经济的衰退(我们最后会谈到),否则这不会改变长期预期,所以需要密切关注疫情变化。

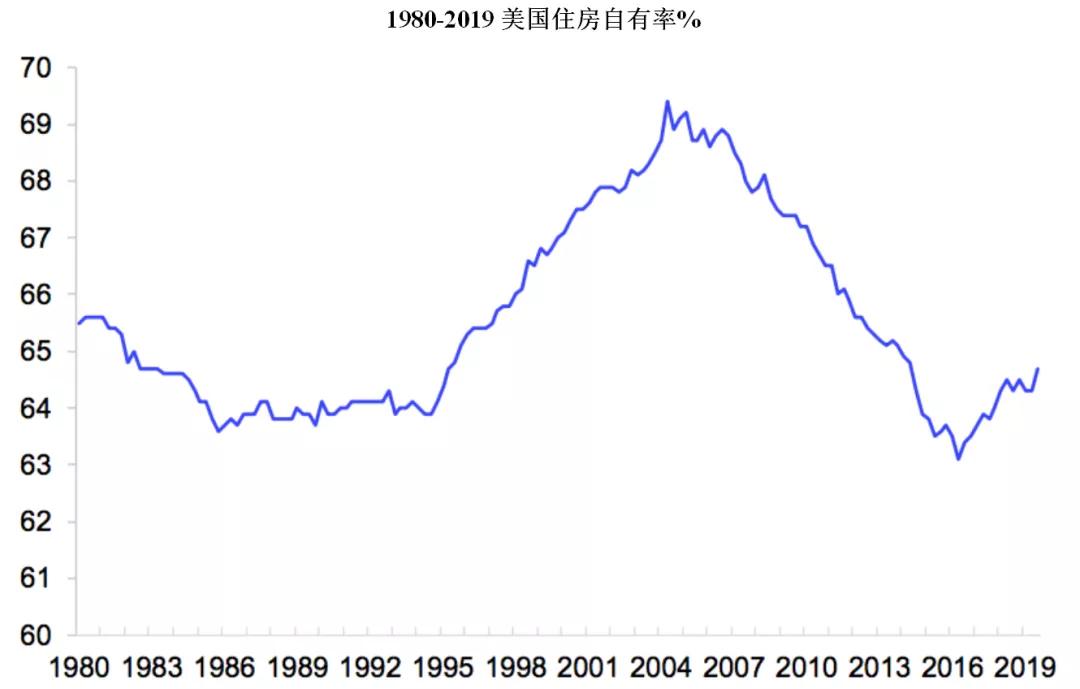

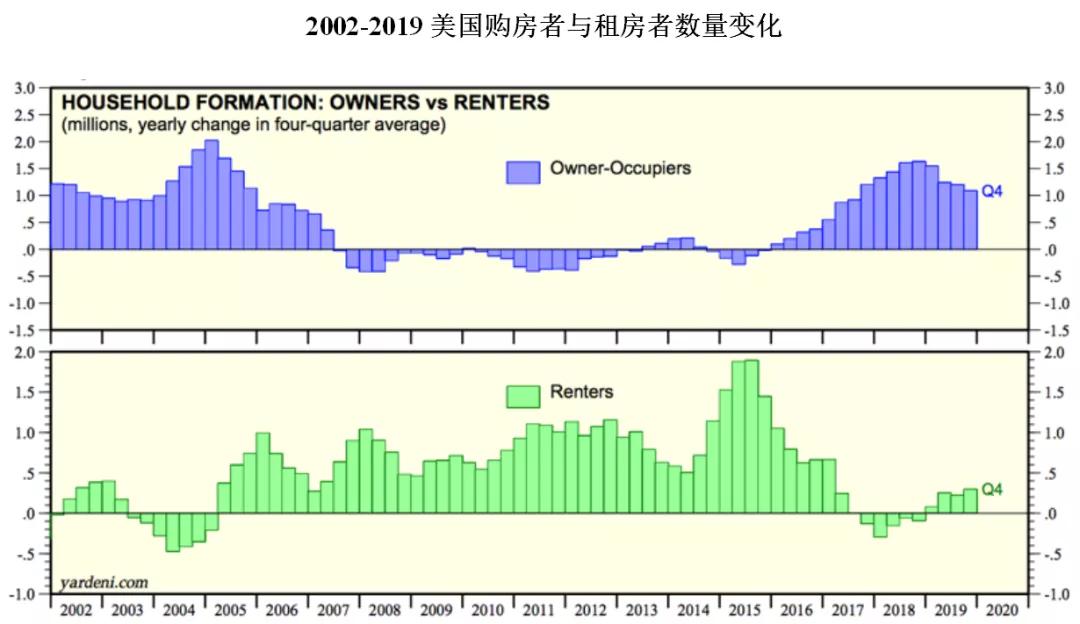

住房自有率上升预示经济处于扩张阶段

住房自有率也是衡量经济的指标之一。

过去,此项指标在经济扩张的头一两年内就能恢复。

但这次不同,在危机最严重的时期之后,住房自有率还持续下降了八年:从08年经济危机前的近70%历史高位,一路下跌到2016年的63%,为50年来最低。

但是,住房自有率已经开始恢复,并且在过去三年中稳步上升。

数据来源:Census Bureau, Haver Analytics, Nareit.

通常,在经济扩张的初期和中期,住房自有率会上升。因此,最近的复苏反映出美国国民家庭财务状况的不断改善和对未来的信心。

另外,随着购房增加,家具、家电等相关购买也会促进GDP的增长。

来源:Yardeni Research

小结

从截至2019年底的数据来看,美国的宏观经济情况支持REITs行业的发展。

GDP的周期性组成比例还未恢复到前周期平均水平,劳动参与率也还没有完全反弹,证明经济整体仍处上升阶段。

另外,持续的低利率环境预期和增长的住房自有率,不仅与经济扩张的预期一致,而且预示了地产市场的供需双方会持续增长。

投资者也需要持续跟踪企业投资、新建投资和耐用消费品的支出变化,及时调整预测方向。