“接盘侠”逆袭“高富帅”,S基金“出道”记

作为世界金融中心的美国华尔街,一直以来都是金融创新与金融危机的发源地。

据不完全统计,1920年之后,12次金融危机中有11次都是从美国蔓延到全世界的。

而其中对金融创新打击最大的是从1979年爆发到1982年结束的第九次金融危机,即第二次石油危机。与以往在工业化条件中出现的金融危机不同,这一次金融危机损伤了很多创新极强的行业和产业。

该次金融危机结束后,美国里根总统上台执政。除了通过那个莫须有的星球大战计划试图拖垮苏联之外,大力扶持科技和创新企业发展是里根这届政府的核心政策。

为了收拾残局同时也为了祛除银行家和投资人对新兴产业的疑虑,美国创业投资基金集团(VCFAG Group)在美国财政部的主导之下于1982年下半年成立。

这支以私募基金投资人退出的份额为投资标的的投资基金,一经推出就在美国的金融市场尤其是私募金融市场,起到了压舱石和稳定器的作用。

更为重要的意义在于:这支基金从此开启了私募股权投资二级市场交易的序幕。

而它所创造的模式,后来被称作“S基金”(Secondary Fund)。

谁是S基金?

S基金与传统私募股权基金的不同之处,在于传统基金直接收购企业股权,交易的对象是企业;而S基金是从已经存在的LP手中购买相应的私募股权权益,或者从GP手中购买私募股权基金中部分或所有的投资组合,其交易对象是投资人。

所谓私募基金份额二级交易市场(private equity secondary market,简称“PE二级市场”),是以合伙企业份额等私募股权投资基金(“私募基金”)份额为标的进行买卖、转让和流通的市场,是私募股权投资市场的重要组成。

在IPO排队企业众多、难度逐年增加的大背景之下,二级市场亦被视为私募股权市场一个不错的退出通路。S基金作为专业的PE二级市场投资者,在PE二级市场交易中尤为活跃。

从投资组合角度来看,S基金优势明显,且颇具灵活性,交易资产既可以是基金中LP的二手份额(Limited Partnership Interest),也可以是基金的投资项目组合(Direct Investment Portfolios)以及年份较早的基金(Vintage Fund)等。

与母基金的作用相仿,S基金亦可以根据投资策略、地域、行业、基金经理等为投资者提供多样化的配置策略。此外,它还具有一个独特优势:可以对不同年份创立的股权基金进行组合投资。由于PE二级市场的存在,使得投资者能够对以往成立的老基金按当下的市场条件重新定价,平滑其业绩。

这使得S基金逐渐成为PE二级市场的主流。有统计显示:全球S基金在过去10年的交易规模和交易数量总体呈上涨趋势。

从投资策略上看,不同的S基金往往采取不同的策略。既有针对特定类别的基金、特定行业或特定地区进行投资的专注型S基金,例如:美国PE投资公司Landmark Partners在1993年成立的S基金Landmark Equity Partners III就是专门收购并购基金中LP二手份额的基金;也有广泛投资各类资产的综合性S基金,比如:Coller Capital公司设立的CIP系列基金。

逆袭之路

S基金看似在国际主流金融市场的兴起较为偶然,但偶然中蕴含必然。如果用一句较为浅显的经济学术语来表达,那便是:市场那只看不见的手在发挥作用。

我们分析认为,S基金的日渐火爆有以下几个方面的原因:

首先,2008年次贷危机后,各国的监管部门提高了监管要求,直接导致大量金融机构急需对高风险资产进行紧急处置。

欧洲的银行被迫收缩其资产负债表,以弥补主权债务减记; 英国和爱尔兰的公共银行面临政府征收的资产处置。因此,欧洲的银行业需要进一步出售类似私募股权的资产(包括CLO和不良贷款)来降低风险从而符合监管规定。

而在北美市场,大型保险公司之间的整合并购一直是美国市场的一个特征。机构寻求重新平衡合并的投资组合或调整资产配置,客观上需要降低成本以应对负债上升,这也直接导致更多的私募股权及类私募股权资产的出售。

这些PE/VC市场最重要的LP们纷纷将手中所持有的大量私募股权投入到二级交易市场,所带来的一个必然副产品便是PE二级市场最活跃的产品类型——S基金的快速发展。

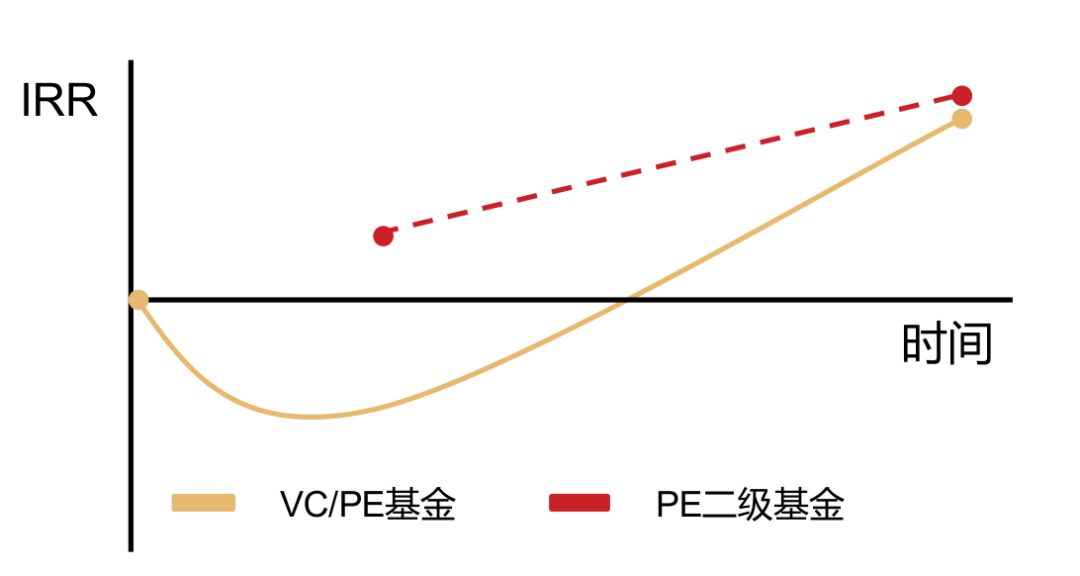

其次,由于S基金十分显著的逆周期调节特征,其得以在风险可控的大前提之下产生相对有吸引力的回报。

具体而言,在投资风险管控上,S基金的投资风险相对较低。S基金在受让基金权益时,可以了解基金投资的项目情况,尤其是一些投后管理工作做得比较好的私募基金,对项目的优劣势都比较了解。此外,S基金在投资时,通常在估值的基础上会打个折扣,由此进一步提高了投资的安全性。

在投资周期上,S基金具备逆向投资的能力。近年来,我们看到不少机构在追逐“风口”后,被投项目估值却大幅下降的失败投资案例,这无疑为S基金提供了逆向投资的窗口机会。

在投资期限上,S基金的投资周期相对较短,资金回收较快。目前,国内PE基金存续期一般在5年以上,VC基金存续期在7年以上。

确定性更强、风险可控、流动性更强……S基金得以在当前的市场环境下从“接盘侠”成功“逆袭”也就不难理解了。

不错的选择

中国市场开展“S基金”业务的时间其实也不算晚。

地方股权交易平台是国内PE二级市场发展早期的探索者。2010年,北京金融资产交易所(下称“北金所”)发布《北京金融资产交易所私募股权交易规则》,正式启动私募股权基金二级市场交易。这是中国首个可以进行私募股权二级市场交易的平台。

市场化的母基金是S基金的最早“尝鲜者”。2013年,诺亚财富旗下母基金平台歌斐资产发行国内首支S基金,并将PE二级市场交易纳入其主要投资策略。

但由于彼时PE一级市场交易如火如荼,二级市场则“玩家”寥寥,市场规模、流动性都给“S基金”产品的兴起形成了障碍。

当时有统计数据显示,2014年之前设立的基金基本已进入了退出期,而目前国内有S基金的人民币机构不到20家,已达成的交易金额乐观估计不超过100亿,这和整个万亿级的卖方需求相比,不过是沧海一粟。

因此毫无悬念地,尽管不少国内基金公司都曾对外宣布要打造自己的S基金,但最终无不是“雷声大雨点小”。华尔街的“当红新贵”——S基金就这样中国PE市场沦为了默默无闻的“接盘侠”。

“命运”的转折点出现在2018年。

2018是中国金融监管升级、去杠杆不断深化的一年,同时也是金融业尤其是大资管业态告别粗放扩张,发生剧烈调整的一年。在监管风暴中,被动管理多、通道属性强、资产波动率高的资管业态规模都有所下降。

2018年的剧烈调整孕育并正式开启了“大资管时代”,公募REITs、夹层投资以及可为机构投资者提供多元化配置策略的S基金等资管创新产品在这一年要么得到了较大的发展,要么含苞待放。

PEI(另类资产管理领域的国际知名金融信息集团)在2018年度S基金研究报告中曾聚焦特定地区的S基金进行统计。数据分析显示:北美地区募资49.3亿美元,欧洲地区募资25.8亿美元,亚太地区募资19.9亿美元,依次分别占2018年募资额的13%、10%和6%。

尽管聚焦特定地区的S基金募资额规模仍然较小,但我们不难看出亚太地区的S基金募资规模已呈现出显著的逐年上升态势。

而据不完全统计,2019年市场中正在募资的S基金目标募资规模累计超过780亿美元,已经比2004年翻了十几倍之多。

尽管在S基金交易过程中,还面临着信息不对称、尽调复杂、定价困难、中介机构服务缺乏等难题,但在经济“逆周期、严监管”的下行大背景之下,我们认为S基金会逆袭为真正意义上的“高富帅”金融新贵。