当“弱企稳”撞上了“黑天鹅”——新冠疫情影响分析之宏观篇

摘要

一、以史为鉴:SARS告诉我们什么?

(一)SARS造成经济短期V型走势,但不会改变中长期趋势

(二)消费受损最严重,其次是工业,投资和出口波动较小

(三)SARS驱使宏观政策从稳健转向宽松

二、着眼当下:这次V型深蹲的后果可能更严重

(一)“休眠”式管控对企业现金流的冲击更大

(二)如今经济“体质”不如SARS期间厚实

(三)“弱企稳”偏偏撞上“黑天鹅”

三、总结展望:政策怎么办,形势怎么看?

(一)短期看,“稳增长”成为宏观政策首要目标

(二)长期看,无需过度担忧,太阳照常升起

(三)把握好疫情带来的风险与机遇,“黑天鹅”也能下蛋

风起于青萍之末。2019年4季度的中国经济,一系列微观、前瞻指标出现企稳迹象,一轮“弱企稳”似乎可期。但同年12月,不明原因肺炎的消息并未受到各方重视,“黑天鹅”事件就由此爆发。新冠肺炎疫情会对经济造成多大影响,当年的SARS经验有何启示,如今的差异是什么,机会与风险又在何处?

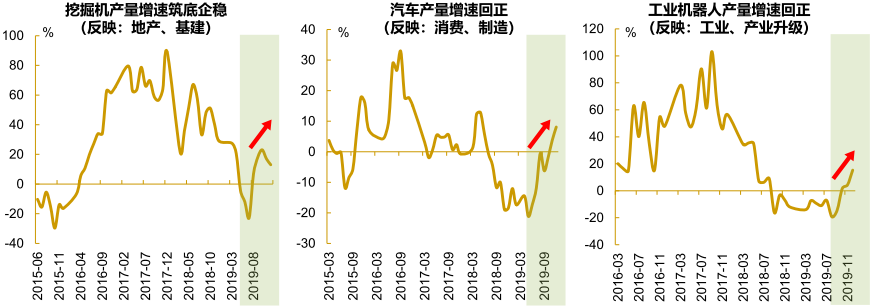

图1:一系列微观指标显示中国经济在2019年年末刚刚“弱企稳”(%)

一

以史为鉴:SARS告诉我们什么?

新冠病毒在2020年初来势迅猛,不过疫情的影响却有迹可循,复盘2003年SARS可以带来很多启示。

(一)SARS造成经济短期V型走势,但不会改变中长期趋势

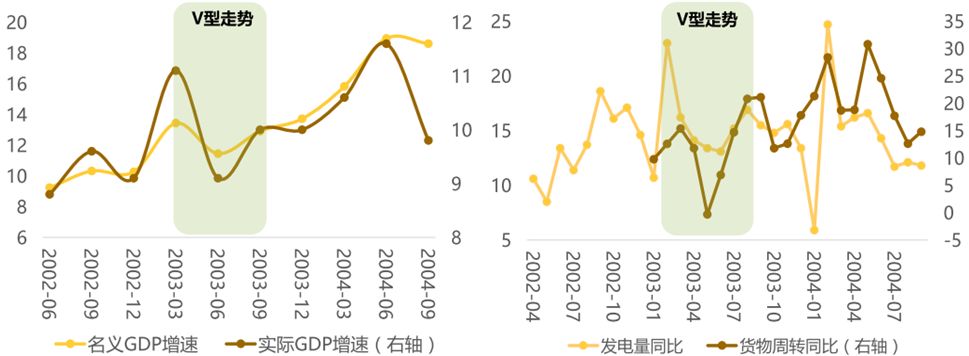

SARS前后中国经济先深蹲再反弹,呈现V型走势。从GDP增速看,疫情冲击集中在2季度,3季度就恢复至较高水平。从微观看,发电量、货运周转量在SARS期间均呈现类似的V型走势。此后GDP增速在2004-2007年持续高增长,实现经济起飞,中长期并未受到疫情影响。

此外,从美国和墨西哥的H1N1、巴西寨卡等传染病所带来的冲击上看,美国经济在疫情后迎来历史最长复苏周期,巴西在疫情后顺利举办奥运会,都说明疫情冲击是短期现象。

图2:SARS爆发期间,GDP、发电量、货运增速均呈现V型走势(%)

资料来源:Wind,远洋资本研究发展部

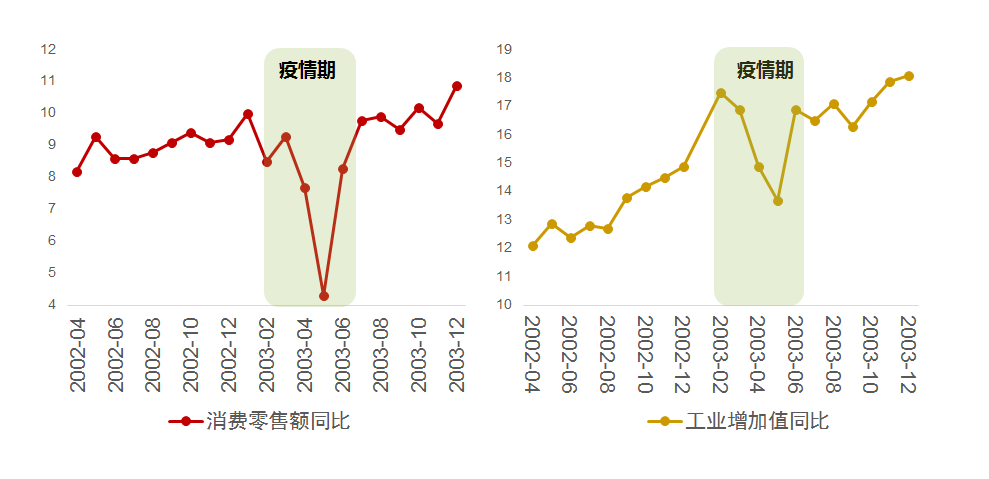

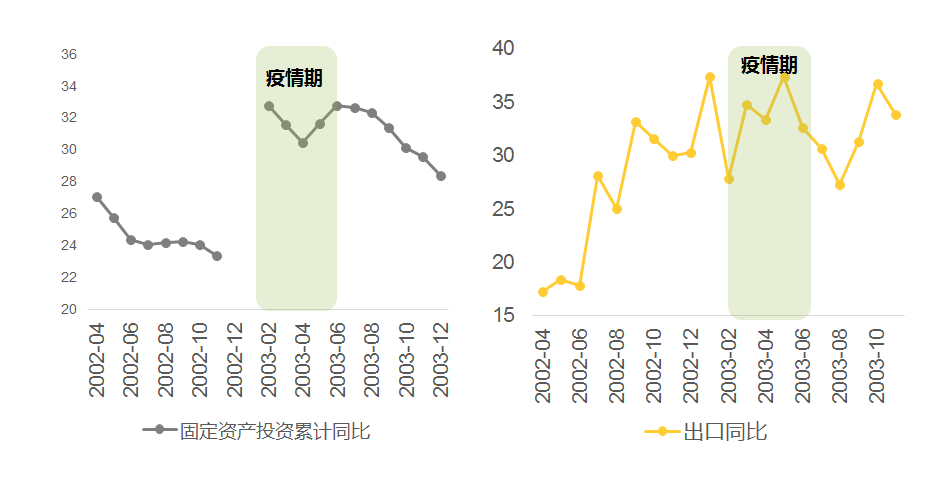

(二)消费受损最严重,其次是工业,投资和出口波动较小

消费受疫情冲击最严重,社会消费品零售额增速从9%左右跌至4%。其次是工业,工业增加值增速一度从16%左右降至13%,但跌幅没有消费那么大,重工业比轻工业受影响更小。受影响最小的是固定资产投资与出口,疫情最严重的4-5月也波幅不大。

图3:SARS爆发期间,消费、工业、投资、出口受冲击各异(%)

资料来源:Wind,远洋资本研究发展部

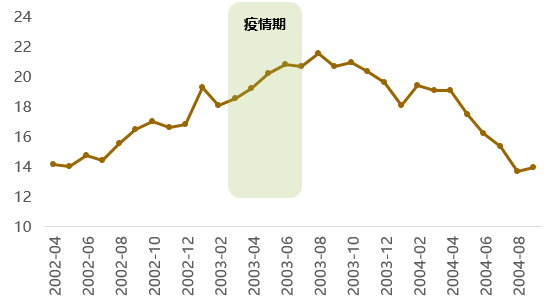

(三)SARS驱使宏观政策从稳健转向宽松

2003年宏观政策原本稳健,但疫情爆发后,政策临时转向宽松。M2在疫情期没有放缓,而是加快增长。疫情结束后,反因需求过热,央行又再度转向收紧。

图4:SARS爆发期间,宏观政策宽松,M2增速不降反升(%)

资料来源:Wind,远洋资本研究发展部

二

着眼当下:这次V型深蹲的后果可能更严重

需要看到,新冠疫情的影响有三个方面比SARS时更严峻:

(一)“休眠”式管控对企业现金流的冲击更大

新冠病毒的确诊人数扩张之快远超SARS,导致湖北封城、全国隔离、复工延迟,大部分经济活动进入“休眠”,企业现金流受到极大影响,为历史少见。

(二)如今经济“体质”不如SARS期间厚实

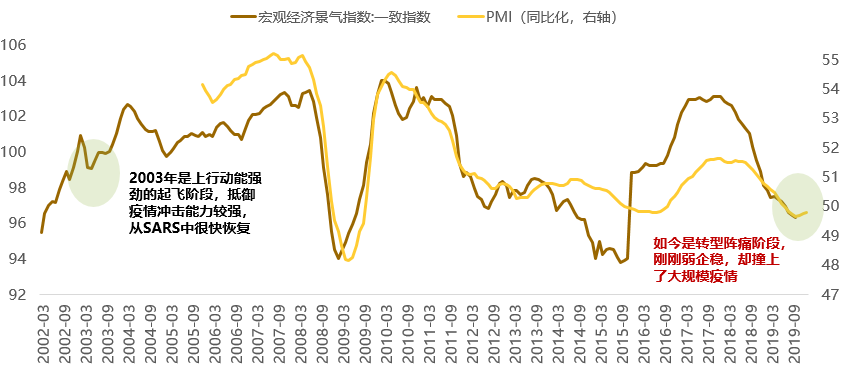

2003年是中国经济起飞阶段,也是中国加入世贸组织的第二年,出口和投资动能强劲,工业化、城镇化如火如荼,容易从SARS冲击中快速恢复。

但着眼当下,中国处于转型阵痛阶段,产能过剩,债务负担过重,国际环境不确定性增多,经济“体质”比2003年更为“单薄”。

(三)“弱企稳”偏偏撞上“黑天鹅”

去年年末中国经济刚刚出现“弱企稳”迹象,但动能尚不稳固,尤其是PPI和企业利润增速尚未恢复。如今却偏偏撞上疫情“黑天鹅”,如果各方信心不稳,消费投资需求减少,令企业经营困难加剧,“弱企稳”可能就此中断,反过来会进一步助长悲观情绪,疫情对经济的冲击易超出预期。

图5:新冠疫情与SARS所处经济周期不同

资料来源:Wind,远洋资本研究发展部

尽管这次V型走势的深蹲更严重,但也有三个比SARS时期有利的好消息:

1.病死率更低

新冠病毒的病死率(3.1%)低于SARS(7%),尤其是湖北以外全国病死率较低(1.3%),与H1N1相仿。

2.春节影响小,电商弥补大

新冠疫情事发的一季度正值春节,春节本就经济活动少,而一季度占全年GDP比重22%,相对较小;如今电商渗透率远高于2003年,线上弥补了线下“休眠”的冲击。

3.有更多的准备时间制定更有力的宏观政策

最重要的是,新冠疫情爆发处于年初,尚未到“两会”召开,还有时间研讨制定更有力的宏观政策。

三

总结展望:政策怎么办,形势怎么看?

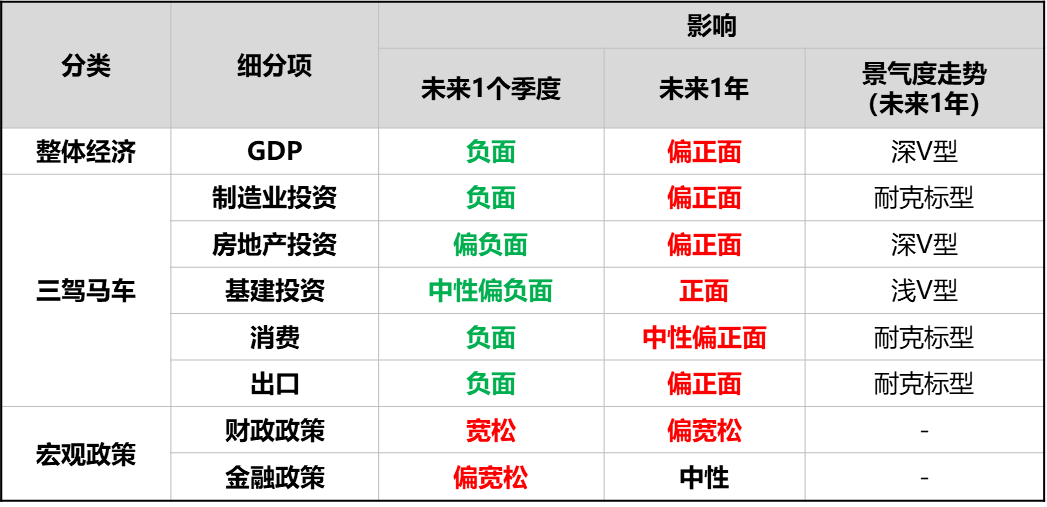

(一)短期看,“稳增长”成为宏观政策首要目标

2020年是全面建成小康社会的决胜之年,必须完成各项经济目标。但新冠疫情前所未有,如果不调整宏观政策,V型深蹲的后果将比SARS严重得多。因此,这场疫情打破了稳增长、控通胀、去杠杆的多目标平衡,稳增长的重要性显著上升。

近日,各部委均已出台部分稳增长措施。如下调OMO利率10BP,延长资管新规过渡期,设立疫情专项再贷款,由中央财政贴息降息企业融资负担等。各地也保持了政策宽松的灵活性,部分银监局允许银行对困难企业予以展期,对一定期限内的到期贷款主动续贷,不强制要求逾期90天以上的贷款纳入不良等。

未来,货币金融、财政基建会在一段时间内继续保持踩“油门”的状态。例如,预计LPR这一新的贷款基准利率报价可能会出现下调,一批重大基建项目加快上马,落实政治局常委会“积极扩大内需”指示的新一批措施也将陆续出台。

(二)长期看,无需过度担忧,太阳照常升起

新冠病毒疫情不会改变中国发展的长期规律和逻辑:新型城镇化的历史进程没有改变,消费升级的大方向没有改变,科技创新的趋势没有改变,制造业的升级转型发展也没有改变。

(三)把握好疫情带来的风险与机遇,“黑天鹅”也能下蛋

疫情给中国经济和行业中短期的运行增加了一次“蹲下又站起”的过程,只不过有的“深蹲”,有的“浅蹲”,有的“不蹲”,有的“慢起”,有的则是“原地起跳”。不同行业受影响各异,需要提前做好准备。

疫情将会对未来生活方式产生一些改变,更多体现在消费习惯上,与之相对应的是:商业模式从线下向线上变革,电商、休闲娱乐、教育培训、电影院线、远程办公、乃至相关不动产都会受到较为深远的影响。

我们要辩证地看待疫情,其中的机遇与风险都值得持续关注。一方面,要对疫情带来的短期风险做充分准备,调整已有的经营节奏;另一方面,要意识到疫情驱动了一个政策调控的“小周期”,在坚信中国经济高质量转型的大逻辑下,投资要顺应“小周期”来合理布局。

声明:本研究报告由远洋资本研究发展部编制,仅供一般性研究使用,并非旨在对第三方提供投资决策参考依据。未经许可,任何机构和个人均不得以任何方式转发、复制、修改或者刊登。