随着《来电狂响》4日收获近3亿票房、《地球最后的夜晚》带着1.59亿预售票房隆重开画,2018电影市场划上了句号。

这一年的电影市场狂欢中交杂着迷乱,热浪中携带着寒流,市场在挥别双位数的狂飙突进之后,步伐开始放慢下来逐步回归理性。

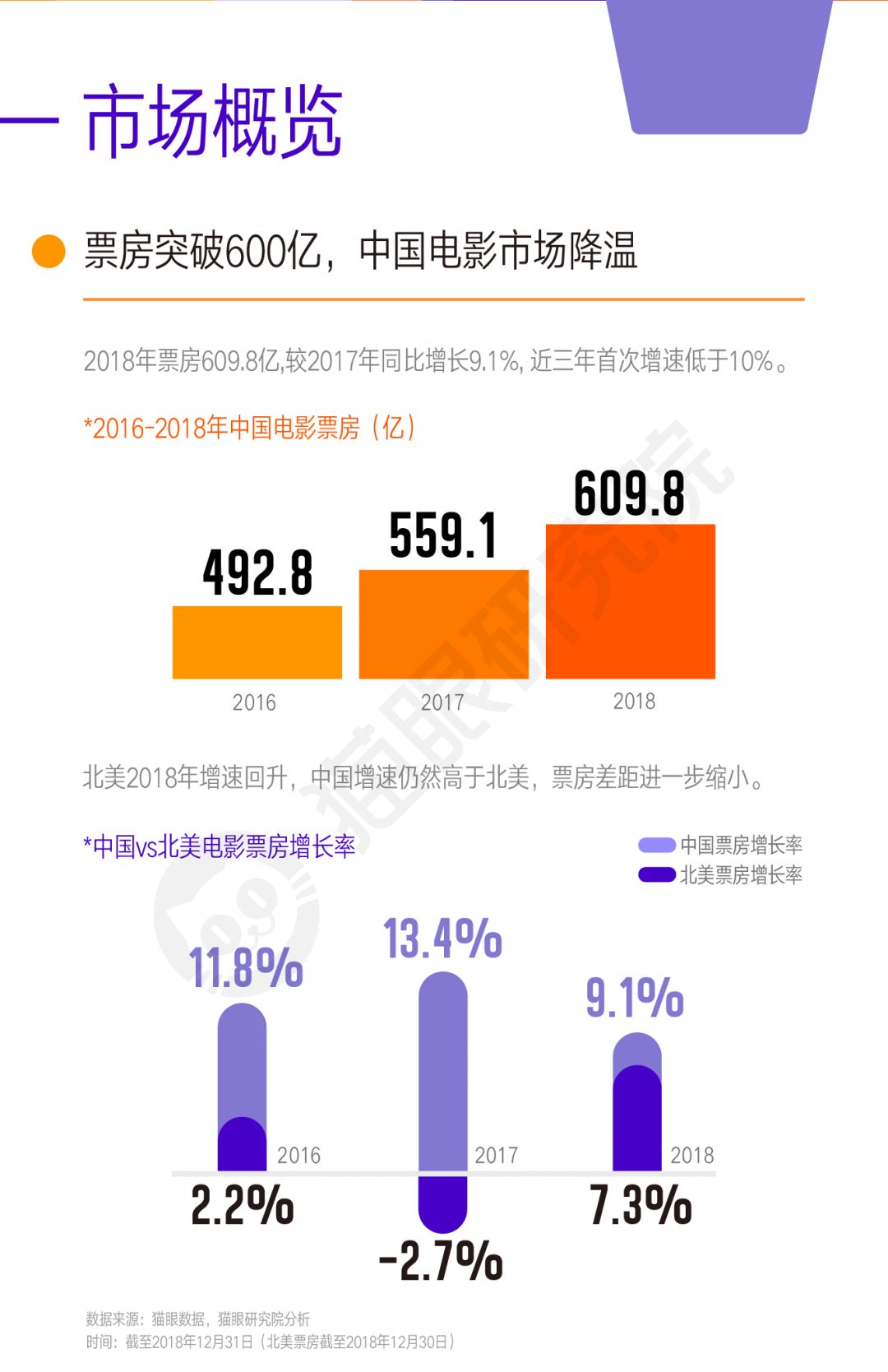

国家电影局数据显示,2018年全国电影总票房为609.76亿元,比上年559.11亿元增长9.06%,城市院线观影人次为17.16亿,比上年16.2亿增长5.93%。

2018年度总票房成功突破600亿,电影产业年度“小目标”达到,刷新了中国影史年度总票房的新纪录,市场进入600亿新纪元。但耀眼的记录之下却隐藏着“降温”的信号:今年票房市场增速是近三年来增速首次低于两位数。但值得一提的是,中国的票房增速虽呈现下降状态,但增幅仍远高于北美市场,这意味着国内与北美市场的差距进一步缩小。

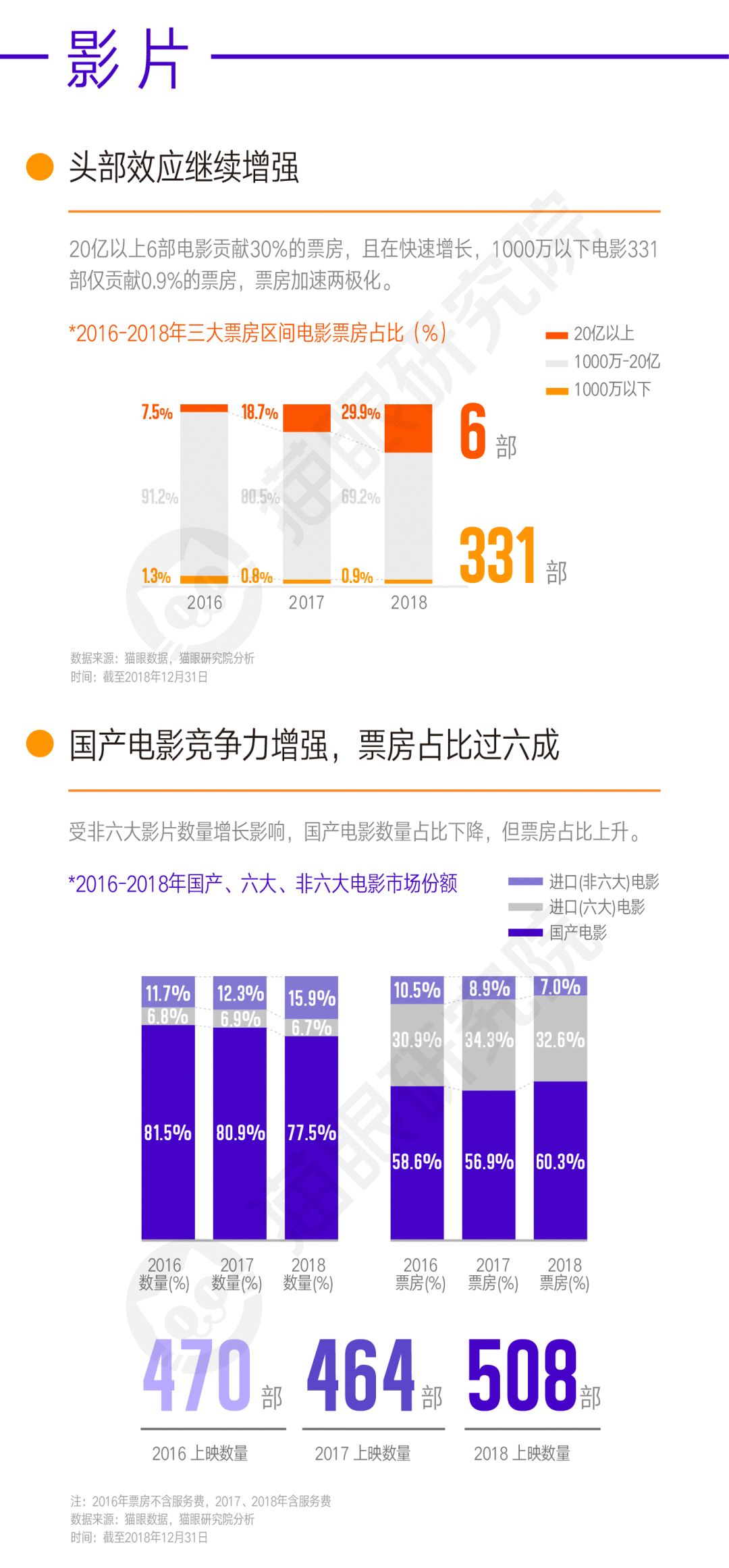

而纵观全年票房市场,大片头部效应持续加强,票房分部两极化加速。2018年票房排行TOP6电影的票房均超过20亿《红海行动》(36.5亿)、《唐人街探案》(34亿)、《我不是药神》(31亿)、《西红市首富》(25.5亿)、《复仇者联盟3:无限战争》(24亿)、《捉妖记2》(22.4亿),这6部影片贡献了年度30%的电影票房。而另一方面,2018票房1000万以下的电影超过331部,全年票房占比仅0.9%。

同时,电影市场进一步回归理性,中国观众对电影内容的判断力不断提升,口碑日益成为影片票房的决定性力量。从今年春节档、暑期档到国庆档、贺岁档,电影IP、流量明星纷纷失灵,口碑与内容成为关键,猫眼评分8.5-9分区间电影的票房占比同比扩大,市场上出现了《我不是药神》、《*》、《无名之辈》等口碑引发票房狂欢的作品。

而猫眼等互联网平台在电影产业回归理性的过程中,逐步积累在主流观众中的影响力,参与到产业链条的各个环节,在影片出品宣发、口碑扩散、线上票务、观众消费决策影响等方面发挥着越来越重要的作用,与电影产业融合程度进一步加深。

产业迭代加速,

国产电影新势力成为中坚力量

2018年是电影市场悲欣交集的一年,市场上能感觉到电影内容散发出的生命力与不断升高的票房天花板,也能感受到资本热钱撤离、IP泡沫消散后的冷清,电影市场上在悄然变化着生存规则,往年“大导光环”“小镇青年”“档期效应”等不绝于口的热词,今年都悄然沉寂。

电影产业进入迭代期,迭代产生的变化首先体现在电影上游内容端口:新锐导演开始爆发票房价值。猫眼数据显示,目前2018年票房Top20电影中,新生代导演贡献41%的票房,位于票房排行上位圈的几部爆款电影如《唐人街探案2》、《我不是药神》、《西虹市首富》等,出自于陈思诚、文牧野、闫非等新生代导演之手。

而年底掀起11月拉升票房大盘的《无名之辈》、12月掀起刷新艺术片电影预售记录的《地球最后的夜晚》、年底票房黑马《来电狂响》等影片背后也是饶晓志、毕赣、于淼等几位新导演。明星跨界“新导演”们也取得不小的收获,刘若英的《后来的我们》票房达到13.61亿,而黄渤的处女作《一出好戏》票房13.55亿,成为暑期档后半场的黑马。

其次,产业变化也体现在了内容出品发行端口,猫眼数据显示,2018年国产电影竞争力增强,票房占比超六成。而这其中,猫眼、腾讯等互联网平台出现在各个热门档期爆款电影的出品环节成为档期主力玩家,如猫眼春节档参与了《红海行动》、《捉妖记2》、《熊出没·变形记》等电影的出品发行,暑期档则曾参与出品发行了《我不是药神》、《邪不压正》等电影,贺岁档参与出品发行的《来电狂响》、《地球最后的夜晚》也完成票房领跑。

同时,电影口碑也成为票房发力的重要因素,如《无名之辈》、《来电狂响》以小博大完成票房奇迹,口碑成为*助力,而在口碑发酵转化为票房增量拉开竞争差距的过程中,虽然影片质量是票房走势分化的根本因素,但如猫眼这样的互联网平台,通过电影用户触达、加速内容扩散,也对电影口碑扩散起到了也十分重要的作用。

据显示,猫眼平台平均月度活跃用户1.335亿,平台预告片累计观看量达19亿次,媒体内容每月均浏览量11亿,评论区活跃的用户观影评论促使平台正在逐步形成社区氛围,猫眼成为当前中国观众购票消费、影片口碑扩散的主要发源地之一。互联网平台承担起连接供需端,打通观众触达通路的角色,也成为国产电影爆发的重要助力。

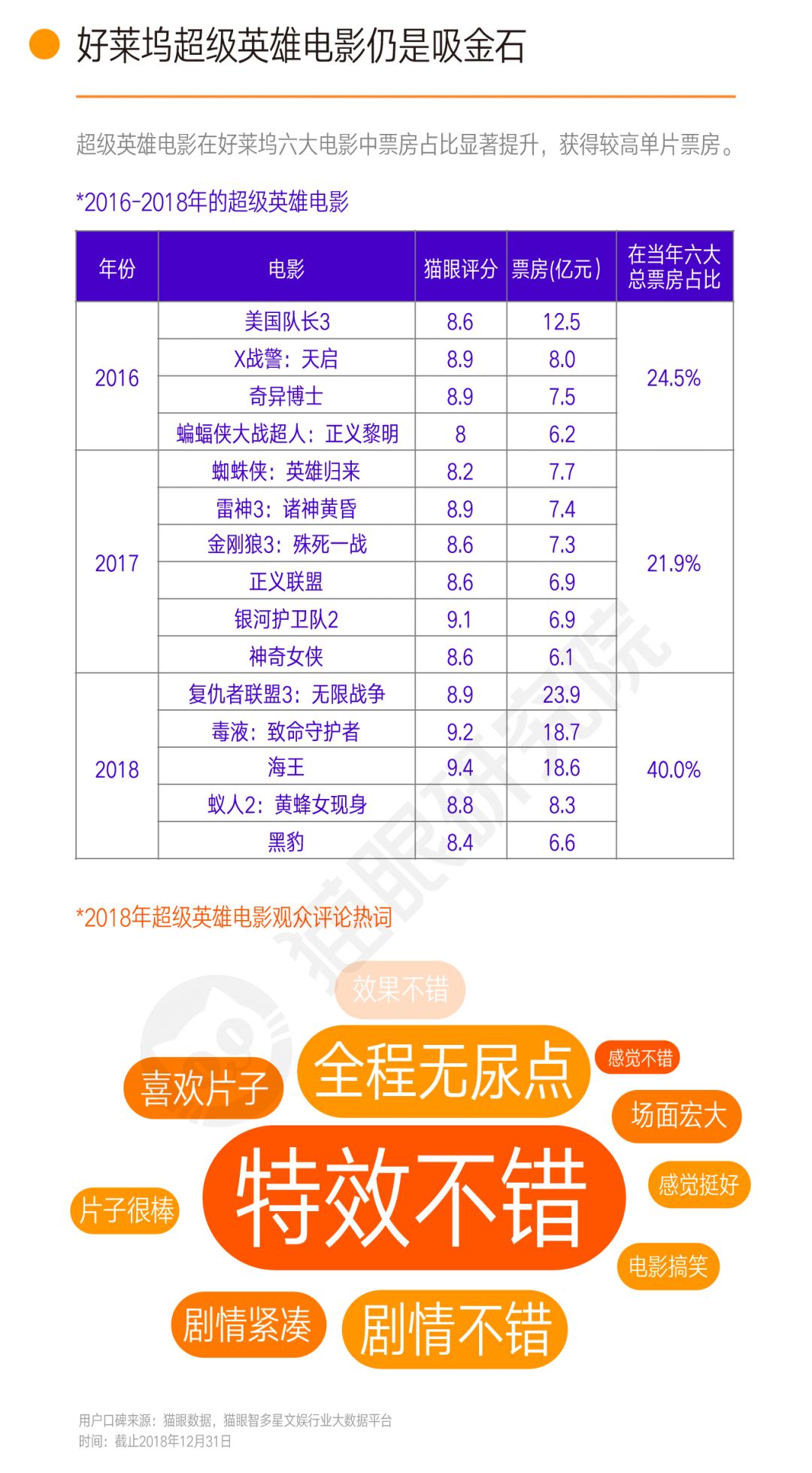

在进口电影市场上,好莱坞超英电影仍然是*的淘金地,《复仇者联盟3》成为进口片冠军,《海王》、《毒液》则拯救了年底的“票房寒冬”,好莱坞六大电影中票房占比提升显著超过40%。

值得一提的是,今年中国进口电影市场进一步开放,印度、日本等更多国家和地区的电影进入了中国市场,其中印度电影《神秘巨星》、《小萝莉的猴神大叔》、《嗝嗝老师》等宝莱坞片都获得了不错的口碑,但题材上的固化与频繁的引进也让印度电影在票房上出现的瓶颈,目前票房最高的是《神秘巨星》,票房7.47亿,而年底上映的被寄予厚望的阿米尔汗主演的《印度暴徒》,票房遭遇了滑铁卢。

从电影售票线上化率线来看,猫眼等互联网平台仍在释放红利,目前国内线上化率拉至84.5%,且持续挖掘低线城市红利,2018年各线城市线上化率均增至81%以上。

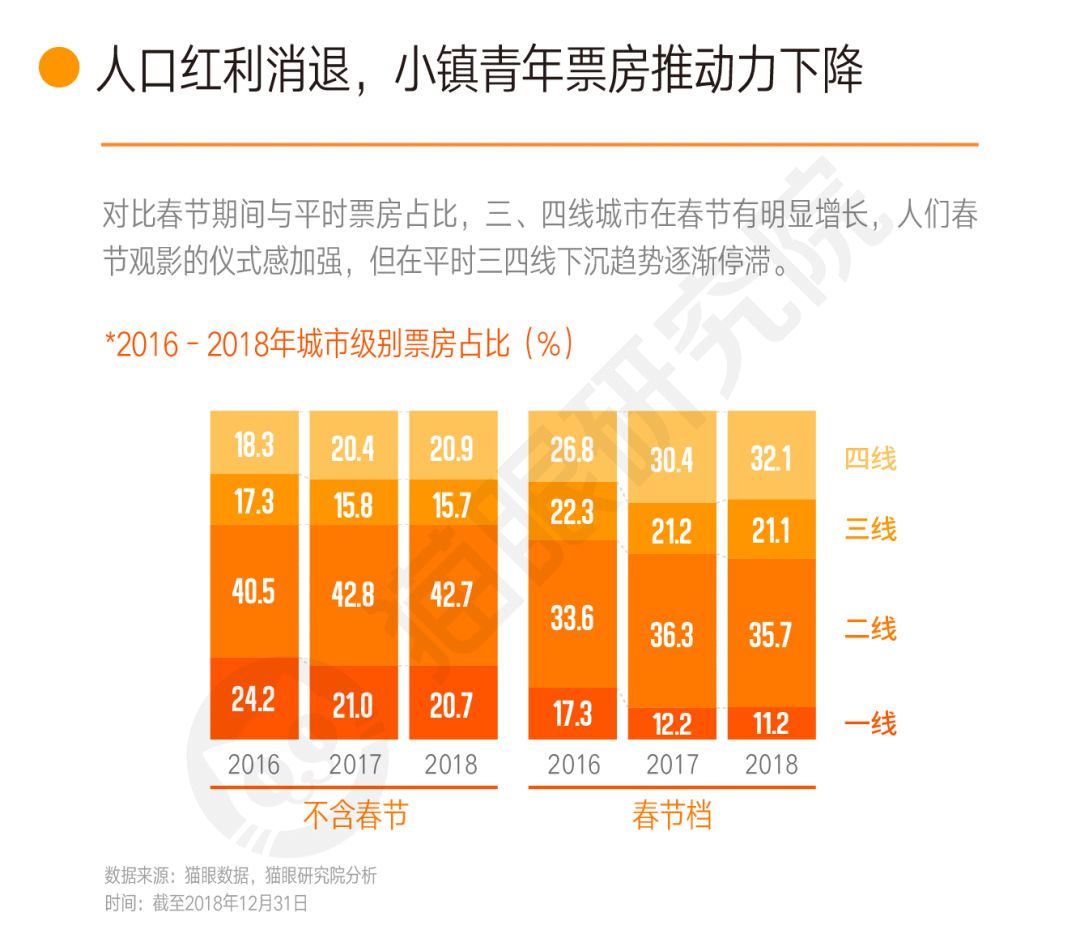

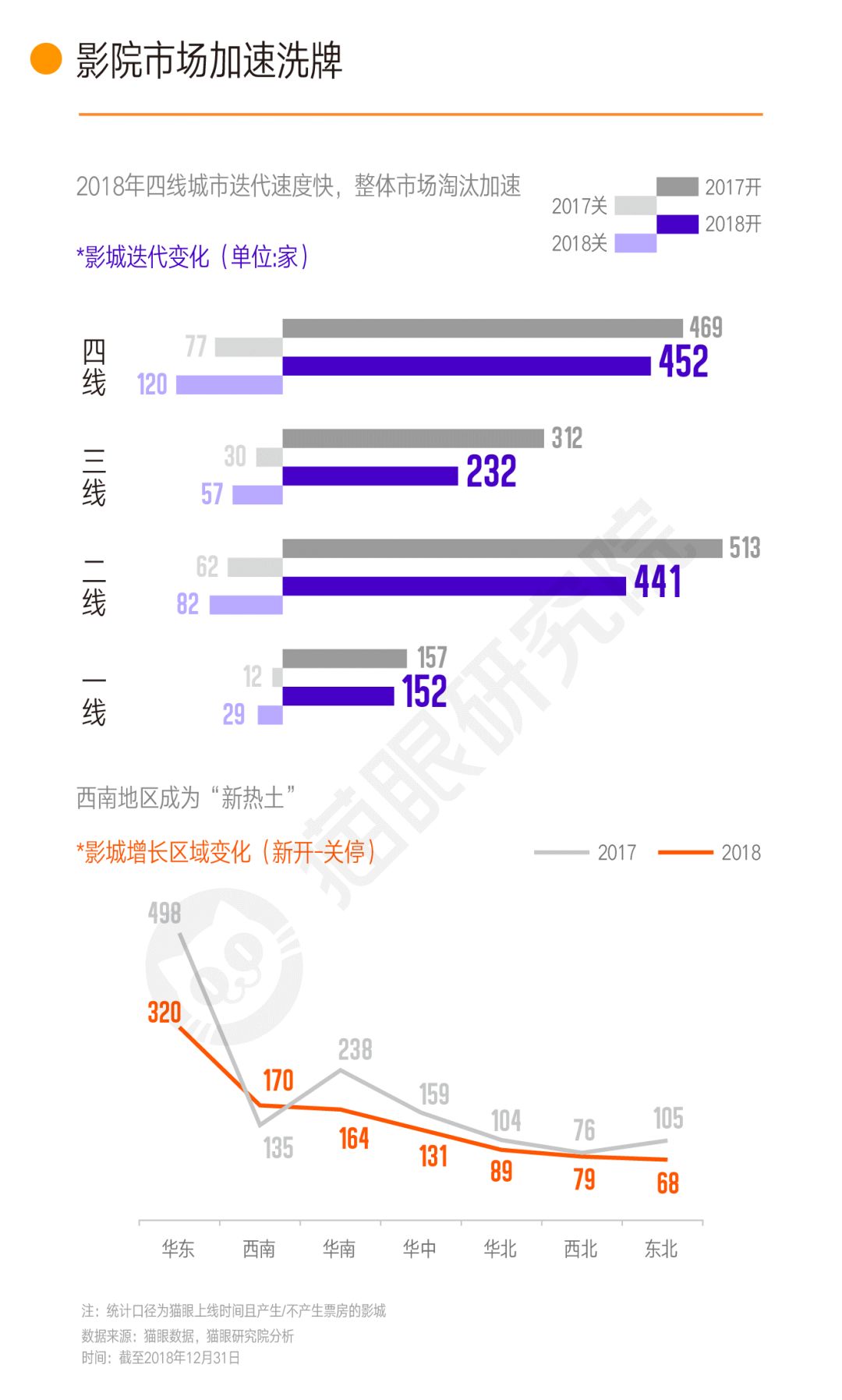

产业迭代引起的波纹也微妙的影响着整个市场的发展速度。猫眼数据显示,三四线城市票房下沉趋势逐渐停滞,票房推动力下降,两年前“得小镇青年得天下”的呼声逐渐低迷。全国观影人次增速放缓,但观影年龄层更加广泛,30岁以上的消费人群走比例增加,为观影人次增长贡献约3.4个百分点,看电影从年轻群体的时尚行为,变成了种全民日常娱乐消费行为。

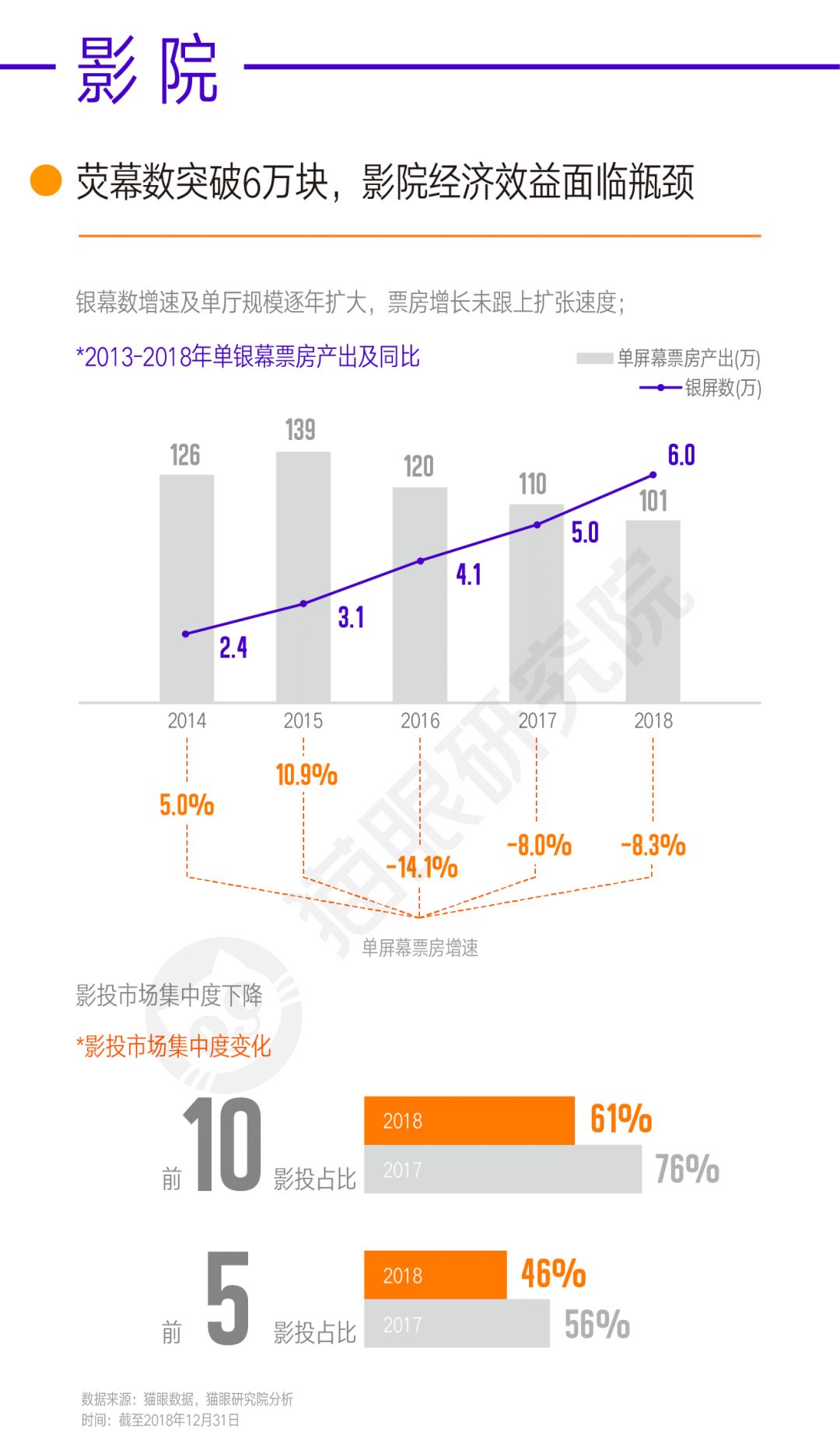

此外,影院市场的洗牌出现加速态势。猫眼数据显示,2018年度银幕总数突破6万块,但单银幕票房产出下降依旧,票房产出没有跟上影院增长规模,影投市场集中度下降,经济效益面临瓶颈,关闭影院数据较往年增长,影院迭代速度加快。

这意味着影院市场要想突破目前的瓶颈,诸如分散化程度较高、影院经营效率较低等一系列问题,需要迫切解决。

档期竞争加剧,

如何用互联网宣发破局?

如果说2017年是国内电影“花样”宣发的元年,各类营销手段层出不穷,宣发成本极速升高,那么2018年电影宣发则回归理性,这理性的背后则是电影产业上下游的集体冷静,受众市场开始洞悉行业的运营规则。

从电影档期来看,2018年影片扎堆上映的现象更明显,猫眼数据显示2018年档期上映影片数量占比达47%,这一数据超过了2016、2017年;档期票房集中程度却在进一步提升,档期票房冠军影片票房占比也达38%,比前两年增长了5个百分点。这意味着电影市场档期竞争风险进一步加大。

于此同时,2018年档期背后市场票房真空期拉长,达到12天远高于去年的5天。如今年暑期档(6至8月)一共149部电影上映,从《我不是药神》到《西虹市首富》再到《一出好戏》,票房狂欢不断,而随后9、10月迅速进入冷淡期,那么国庆档出现了《*》等口碑佳作,也无法挽回市场过度消耗的颓势。

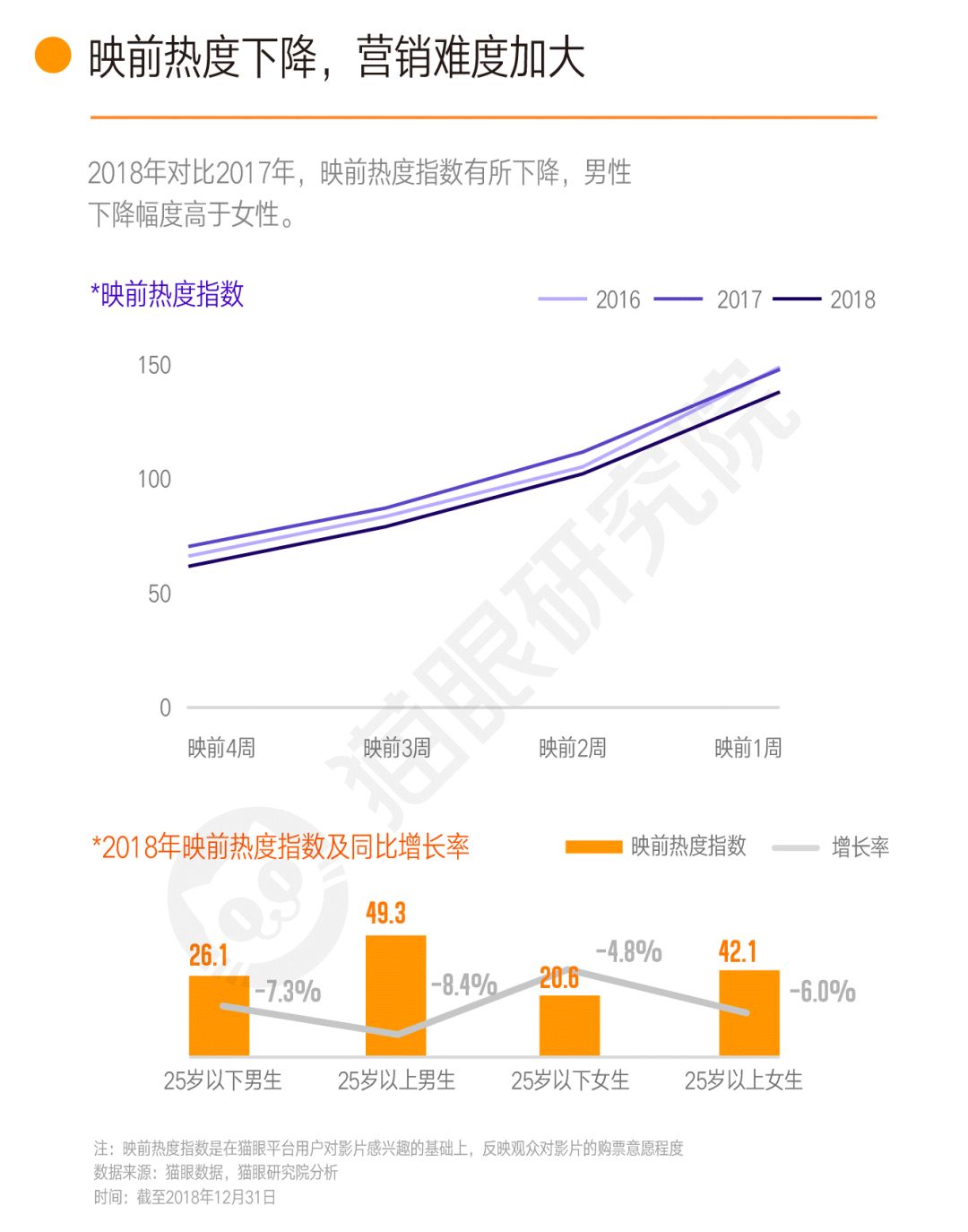

电影在档期集中上映,也为电影宣传带来难度,尤其是在2017年的营销轰炸之后,观众逐步洞悉电影映前营销的套路,2018年通过营造映前热度的难度陡然增加。

猫眼数据显示,2018年与2017年相比,影片的映前热度指数有所下降,这表达了从业者一种普遍的感受,现在电影营销越来越难做,即使发了多支物料、做了各种花式路演,但还是越来越难以调动起观众的观影兴趣。

这一方面是因为,电影如今处在一个更加多元化的娱乐消费环境中,越来越多的新的娱乐方式在争取观众的注意力和消费时间,形成电影营销的客观挑战;另一方面,如今观众获取影片的渠道更加集中,电影票务平台、社交媒体、视频网站成为主要影片信息传播渠道,同档期内扎堆上映的影片都在同一时间拼抢观众注意力,无疑为电影营销增加了新的难度。

但2018一些影片在电影营销中与猫眼微信小程序、抖音短视频、直播等新型互联网营销手段相结合,还是为获取观众注意力提供了新思路。如《一出好戏》与猫眼小程序合作的“夺宝夏令营”等互动小游戏,以及《影》、《找到你》等与猫眼小程序打造了砍价、拼团、红包裂变、CPS、小游戏等社交互动形式,都获得了海量曝光;《地球最后的夜晚》在抖音等短视频平台策划的“一吻跨年”营销活动,则直接推高影片热度带来惊人的预售规模。

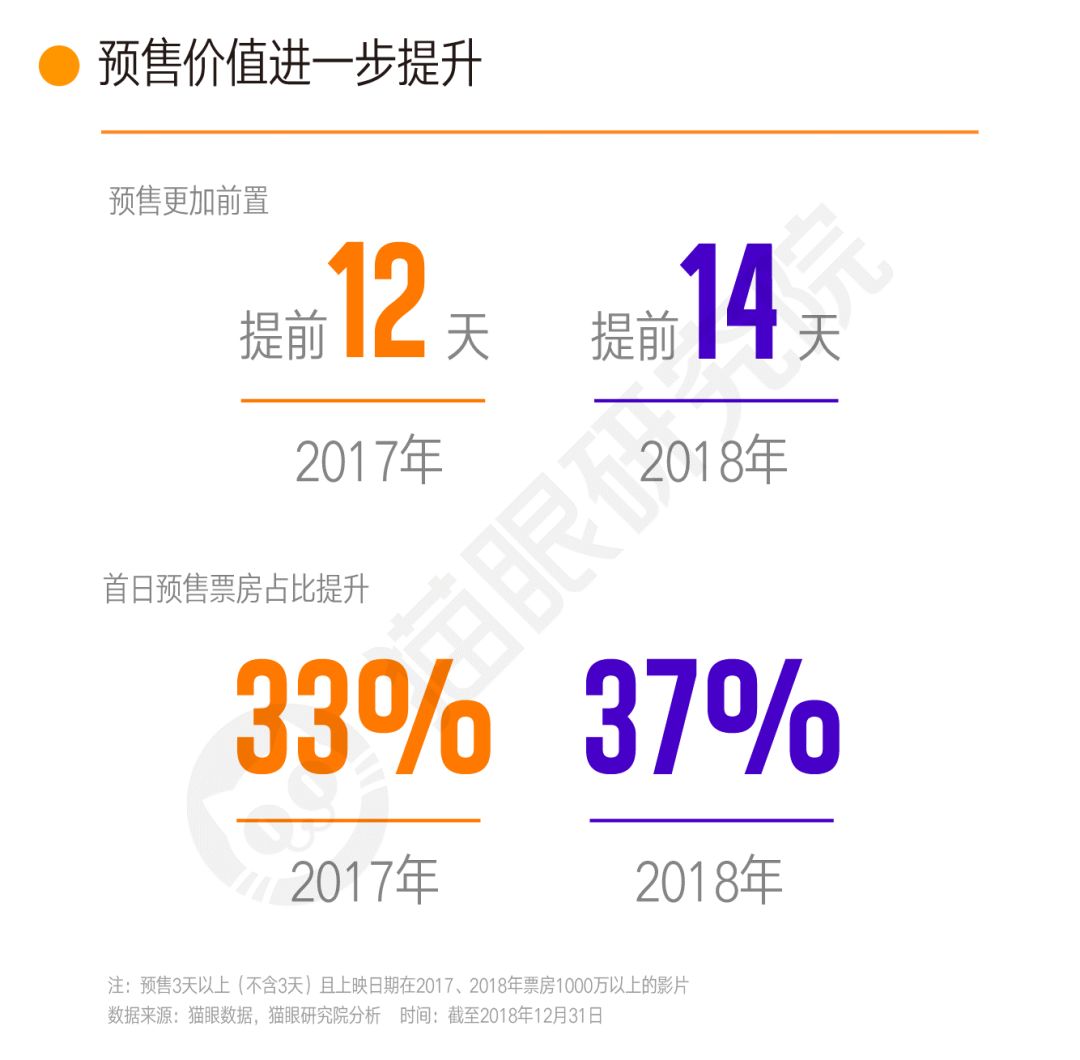

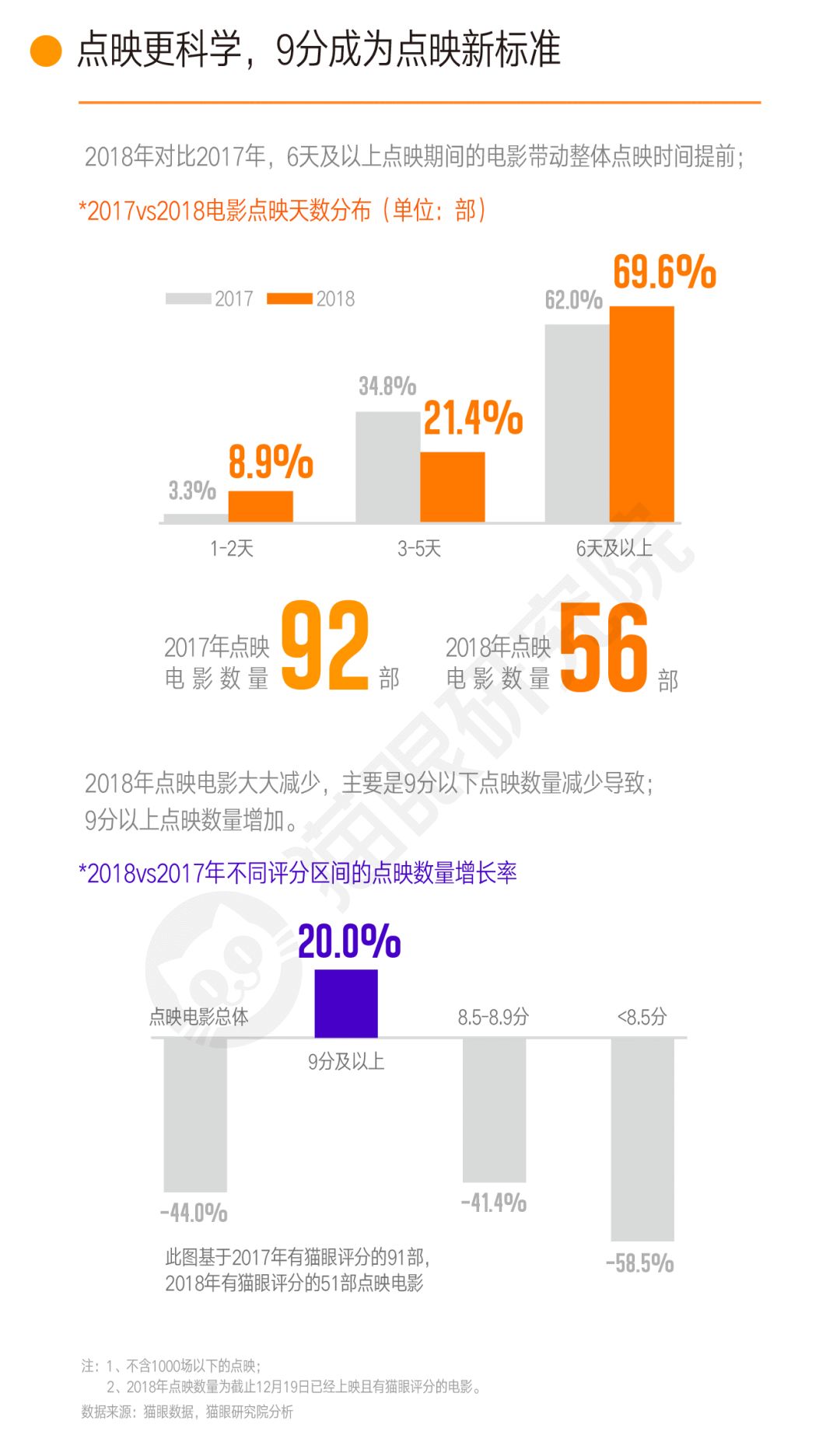

档期竞争加剧、营销难度加大等一系列新挑战,也使得预售、点映等发行手段,在2018年更加得到重视,而且在操作上更加理性、谨慎。据猫眼数据显示,2018年度影片的预售普遍更加提前,首日预售票房占比提升至36%;如《捉妖记2》首日预售达到2.94亿,《复仇者联盟3》达到1.78亿。电影点映规模则更加科学,点映时间更提前,低分点映电影数量减少,如暑期档《我不是药神》通过网络预售的判断,大规模的点映,加速口碑发酵与传播,提前争取了排片。

这意味着,无论从档期选择、映前营销还是预售、点映上,单一环节的突破都无法在激烈的市场竞争中有效破局出位,唯有通过互联网数据、营销渠道、发行策略的综合应用和精细化运作,才可能有效获取观众注意力,在影片质量过硬的前提下杀出重围获得优势。

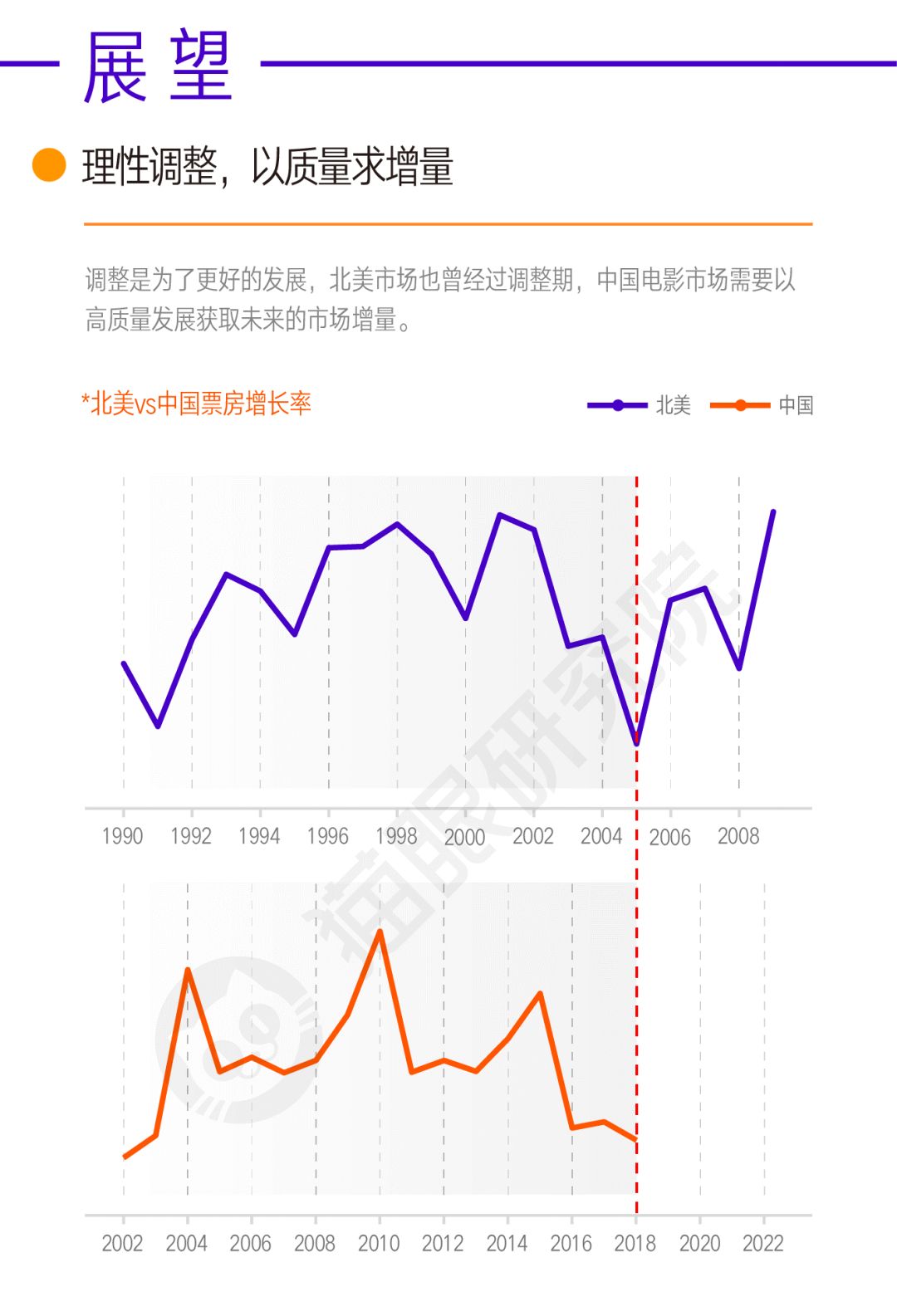

2018年是市场理性回调、寻求新秩序的一年,市场增速放缓、宣发回归理性,行业加速迭代,产业新生代导演崛起,观众审美日益提高,口碑效应更加明显,这都是在“降温”过程中传达出的积极信号。我们有理由对中国电影市场的未来,依旧怀有信心、保持乐观。

相信经过调整之后,中国电影市场将迎来更美的风景。

【本文由投资界合作伙伴微信公众号:娱乐独角兽授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。