ه¤§è،—ه°ڈه··ï¼Œç¾ژه›¢ه¤–هچ–éھ‘و‰‹çڑ„è؛«ه½±ه‡ ن¹ژéڑڈه¤„هڈ¯è§پم€‚

ه¾ˆه¤ڑن؛؛ن¸چçں¥éپ“çڑ„وک¯ï¼Œè؟™270ه¤ڑن¸‡ç¾ژه›¢ه¤–هچ–éھ‘و‰‹ï¼Œ2018ه¹´èژ·ه¾—çڑ„305.16ن؛؟ه…ƒن½£é‡‘,ه·²ç»ڈوˆگن¸؛ç¾ژه›¢ç‚¹è¯„(03690.HK)وœ€ه¤§çڑ„وˆگوœ¬ه¼€و”¯م€‚

ç¾ژه›¢ه¤–هچ–2013ه¹´11وœˆو£ه¼ڈن¸ٹç؛؟هگژ,هڈ‘ه±•è؟…猛,2015ه¹´ه››ه£ه؛¦م€پ2016ه¹´ه››ه£ه؛¦م€پ2017ه¹´ه››ه£ه؛¦ï¼Œه…¬هڈ¸çڑ„و—¥ه‡و´»è·ƒéھ‘و‰‹ن؛؛و•°هˆ†هˆ«ن¸؛1.4ن¸‡ن؛؛م€پ17.2ن¸‡ن؛؛م€پ53.1ن¸‡ن؛؛م€‚ه¯¹ه؛”çڑ„,2015ه¹´-2017ه¹´ï¼Œه…¬هڈ¸çڑ„ه¤–هچ–éھ‘و‰‹وˆگوœ¬هˆ†هˆ«ن¸؛2.77ن؛؟ه…ƒم€پ51.35ن؛؟ه…ƒم€پ183.24ن؛؟ه…ƒم€‚

و ¹وچ®ç¾ژه›¢ç ”究院2019ه¹´1وœˆهڈ‘ه¸ƒçڑ„م€ٹ2018ه¤–هچ–éھ‘و‰‹ه°±ن¸ڑوٹ¥ه‘ٹم€‹ï¼Œ2018ه¹´ه…±وœ‰270ه¤ڑن¸‡éھ‘و‰‹هœ¨ç¾ژه›¢ه¤–هچ–èژ·ه¾—و”¶ه…¥ï¼Œن¸‰وˆگéھ‘و‰‹وœˆو”¶ه…¥هœ¨5000ه…ƒن»¥ن¸ٹم€‚

ه¤–هچ–هڈھوک¯ç¾ژه›¢ç‚¹è¯„ن¸ڑهٹ،çڑ„ن¸€éƒ¨هˆ†م€‚9ه¹´و—¶é—´ï¼Œç¾ژه›¢ç”±ن¸€ه®¶ه›¢è´ç½‘ç«™و€ه‡؛é‡چه›´ï¼Œه¦‚ن»ٹوˆگن¸؛ن¸ه›½وœ€ه¤§çڑ„ç”ںو´»وœچهٹ،ه¹³هڈ°م€‚

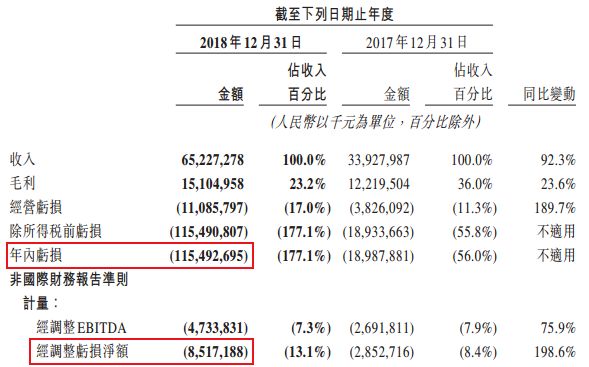

3وœˆ11و—¥و™ڑ间,ç¾ژه›¢ç‚¹è¯„وٹ«éœ²ن¸ٹه¸‚首ه¹´çڑ„ن¸ڑ绩ه…¬ه‘ٹï¼ڑ2018ه¹´ï¼Œç¾ژه›¢ç‚¹è¯„ن؛¤وک“و€»é¢5156ن؛؟ه…ƒï¼Œç”¨وˆ·و•°é‡ڈçھپç ´4ن؛؟,و´»è·ƒه•†ه®¶و€»و•°580ن¸‡ï¼›èگ¥ن¸ڑو”¶ه…¥652.27ن؛؟ه…ƒï¼Œن؛ڈوچں1154.93ن؛؟ه…ƒï¼Œç»ڈè°ƒو•´هگژن؛ڈوچں85.17ن؛؟ه…ƒم€‚

ç¾ژه›¢ç‚¹è¯„2018ه¹´çڑ„هچƒن؛؟ن؛ڈوچںوک¯ه¦‚ن½•و¥çڑ„ï¼ں

و–‘马و¶ˆè´¹هˆ†وگه…¬هڈ¸2018ه¹´çڑ„وˆگوœ¬ه¼€و”¯è،¨هڈ‘çژ°ï¼Œه…¶ن؛؛ه‘که¼€و”¯è¶…è؟‡500ن؛؟ه…ƒï¼Œهچ ه…¬هڈ¸ه¼€و”¯çڑ„ن¸‰هˆ†ن¹‹ن؛Œم€‚除ن؛†305.16ن؛؟ه…ƒçڑ„ه¤–هچ–éھ‘و‰‹وˆگوœ¬ï¼Œè؟کهŒ…و‹¬ï¼ڑ

雇ه‘کç¦ڈهˆ©ه¼€و”¯152.27ن؛؟ه…ƒï¼ŒهگŒو¯”ه¢é•؟76.01%م€‚وˆھ至2018ه¹´4وœˆه؛•ï¼Œç¾ژه›¢ç‚¹è¯„ه‘که·¥ن؛؛و•°46662,هگˆه¹¶و‘©و‹œه¹¶و‹“ه±•هگ„ç§چو–°ن¸ڑهٹ،هگژ,ه؛”该هœ¨5ن¸‡ن؛؛ه·¦هڈ³م€‚

网ç؛¦è½¦هڈ¸وœ؛相ه…³وˆگوœ¬44.63ن؛؟ه…ƒï¼Œن¸؛2017ه¹´çڑ„15ه€چم€‚2017ه¹´ه؛•ï¼Œç¾ژه›¢ç‚¹è¯„ه†…وµ‹و•°وœˆهگژ,هœ¨ه¤ڑن¸ھهںژه¸‚ن¸ٹç؛؟网ç؛¦è½¦ن¸ڑهٹ،م€‚ه¦‚ن»ٹ,网ç؛¦è½¦م€په…±ن؛«هچ•è½¦م€پéé¤گ饮ه¤–هچ–وœچهٹ،,ç»ںن¸€هœ¨ç¾ژه›¢ç‚¹è¯„و–°ن¸ڑهٹ،و؟ه—ن¸‹م€‚

ه¤–هŒ…هٹ³هٹ،وˆگوœ¬20.87ن؛؟ه…ƒï¼Œن¸؛2017ه¹´çڑ„16ه€چم€‚ه…±ن؛«هچ•è½¦çڑ„هœ°é¢è؟گèگ¥ه¤ڑن¸؛ه¤–هŒ…,ç¾ژه›¢ç‚¹è¯„و”¶è´و‘©و‹œهگژ,و²؟用ن؛†è؟™ن¸€و¨،ه¼ڈم€‚

除ن؛†ن؛؛ه‘که¼€و”¯ï¼Œه…¬هڈ¸çڑ„ن؛¤وک“用وˆ·ه¥–هٹ±ï¼Œé¦–ه؛¦è¶…è؟‡50ن؛؟ه…ƒم€‚ن؛¤وک“用وˆ·ه¥–هٹ±ï¼Œن¹ںه°±وک¯ç»™ç”¨وˆ·çڑ„è،¥è´´ï¼Œو–°ç”¨وˆ·ç؛¢هŒ…م€پç¾ژه›¢ه¤–هچ–ç؛¢هŒ…م€پ网ç؛¦è½¦ç؛¢هŒ…ç‰ç‰م€‚

ç¾ژه›¢ç‚¹è¯„çڑ„وˆگé•؟è؟‡ç¨‹ن¸ï¼Œè،¥è´´èµ·هˆ°ن؛†ه…³é”®ن½œç”¨م€‚2015ه¹´-2017ه¹´ï¼Œه¹³هڈ°ه¯¹ç”¨وˆ·çڑ„è،¥è´´هˆ†هˆ«ن¸؛39.31ن؛؟ه…ƒم€پ26.22ن؛؟ه…ƒم€پ42.09ن؛؟ه…ƒï¼›2018ه¹´ن¸ٹهچ‡هˆ°54.01ن؛؟ه…ƒم€‚

è،¥è´´ن¸چو–ه¢é•؟,ن¸€و–¹é¢è¯´وکژç¾ژه›¢هœ¨ن¸چو–هœ°ن¸ٹç؛؟و–°ن¸ڑهٹ،,و‹“ه®½è¾¹ç•Œï¼›هڈ¦ن¸€و–¹é¢ï¼Œن¹ںهœ¨هچ°è¯په¤–ç•Œه¯¹ç¾ژه›¢â€œè،¥è´´ن¾èµ–ç—‡â€çڑ„质疑م€‚

除ن؛†ن؛؛ه‘که’Œè،¥è´´ï¼Œو”¶è´و‘©و‹œï¼Œو£وک¯ç¾ژه›¢ç‚¹è¯„2018ه¹´ن؛ڈوچںو‰©ه¤§çڑ„و ¹و؛گم€‚

2018ه¹´4وœˆï¼Œç¾ژه›¢ç‚¹è¯„ن»¥155.64ن؛؟ه…ƒçڑ„ه¯¹ن»·و”¶è´و‘©و‹œ100%è‚،وƒï¼Œه…¶ن¸çژ°é‡‘94.44ن؛؟ه…ƒم€پهڈ‘è،Œ58.88ن؛؟ه…ƒçڑ„ن¼که…ˆè‚،م€پ2.32ن؛؟ه…ƒçڑ„è‚،وƒو›؟وچ¢م€‚

ه€¼ه¾—ن¸€وڈگçڑ„وک¯ï¼Œو‘©و‹œه‡€èµ„ن؛§27.43ن؛؟ه…ƒï¼Œè؟™ن¸€و”¶è´ه½¢وˆگه•†èھ‰128.21ن؛؟ه…ƒم€‚

2018ه¹´4وœˆ4و—¥è‡³2018ه¹´ه؛•çڑ„9ن¸ھوœˆï¼Œو‘©و‹œèگ¥ن¸ڑو”¶ه…¥15.07ن؛؟ه…ƒï¼Œن؛ڈوچں45.50ن؛؟ه…ƒم€‚

هœ¨ç¾ژه›¢ç‚¹è¯„çڑ„وˆگوœ¬ه¼€و”¯è،¨ن¸ï¼Œن¸ژو‘©و‹œç›¸ه…³çڑ„é،¹ç›®è؟کهŒ…و‹¬ï¼ڑو‘©و‹œه•†و ‡ه‡ڈه€¼و‘ٹ销13.46ن؛؟ه…ƒم€پو‘©و‹œé‡چ组è®،هˆ’çڑ„ه‡ڈه€¼و‘ٹ销هڈٹé‡چ组ه¼€و”¯3.59ن؛؟ه…ƒï¼›ç‰©ن¸ڑم€پهژ‚وˆ؟هڈٹ设هˆ«وٹکو—§52.52ن؛؟ه…ƒï¼Œه…¬هڈ¸هœ¨è´¢هٹ،ه…¬ه‘ٹن¸وŒ‡ه‡؛,è؟™ن¸€é،¹ن¸çڑ„相ه½“ن¸€éƒ¨هˆ†ï¼Œن¹ƒوک¯هچ•è½¦è°ƒه؛¦è´¹ه’Œهچ•è½¦ç»´ن؟®è´¹م€‚

ه¦‚وœو²،وœ‰و”¶è´و‘©و‹œï¼Œ2018ه¹´çڑ„ç¾ژه›¢ç‚¹è¯„ن¼ڑ离盈هˆ©و›´è؟‘ï¼›و‘©و‹œç»™ç¾ژه›¢ç‚¹è¯„ه¸¦و¥çڑ„ن»·ه€¼ï¼Œن»چ然وœ‰ه¾…éھŒè¯پم€‚

è؟™و‰€وœ‰çڑ„ه¼€و”¯هٹ èµ·و¥ï¼Œو€»ه…±ç»™ç¾ژه›¢ç‚¹è¯„ه¸¦و¥çڑ„ن¸ڑهٹ،ن؛ڈوچںن¸؛100ه¤ڑن¸ھن؛؟م€‚ه› ه…¬هڈ¸2018ه¹´هڈ¯è½¬وچ¢هڈ¯èµژه›ن¼که…ˆè‚،çڑ„ه…¬ه…پن»·ه€¼هڈکهٹ¨ن¸؛-1046ن؛؟ه…ƒï¼Œوœ€ç»ˆه¯¼è‡´ه¹´ه†…ن؛ڈوچں1154.93ن؛؟ه…ƒم€‚

è؟™1046ن؛؟ه…ƒçڑ„ç،®وک¯ن¸€é،¹éçژ°é‡‘و”¯ه‡؛,ç¾ژه›¢ç‚¹è¯„ه¼؛è°ƒه…¬هڈ¸ç»ڈè°ƒو•´هگژçڑ„ن؛ڈوچںن¸؛85.17ن؛؟ه…ƒم€‚

ن½†وک¯ï¼Œ85.17ن؛؟ه…ƒçڑ„ن؛ڈوچںه¹…ه؛¦ï¼Œهڈ¯èƒ½è¶…è؟‡ن؛†Aè‚،ن؛ڈوچںçژ‹ï¼›ن¹ںو¯”ه…¬هڈ¸2017ه¹´çڑ„è°ƒو•´هگژن؛ڈوچں28.53ن؛؟ه…ƒï¼Œه¢هٹ ن؛†2ه€چم€‚

وœ¬و–‡و¥و؛گوٹ•èµ„界,ن½œè€…ï¼ڑو–‘马و¶ˆè´¹ï¼Œهژںو–‡ï¼ڑhttps://people.pedaily.cn/201903/441191.shtml